utworzone przez CryptoMining | paź 29, 2025 | Akcje

Kluczowe Wnioski dla Inwestorów

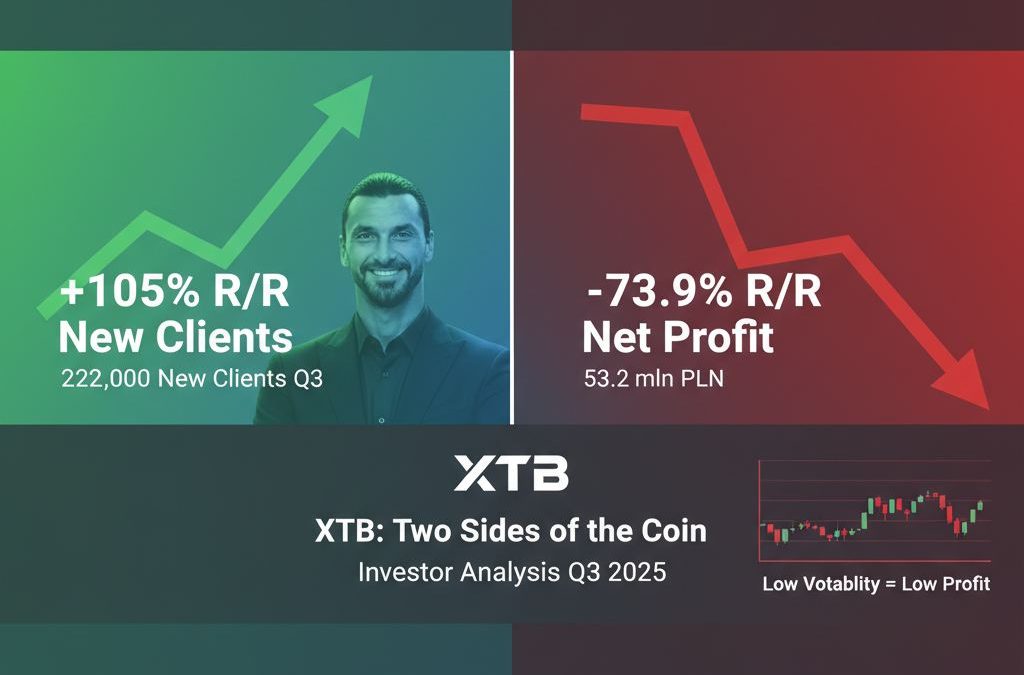

Wstępne wyniki XTB za III kwartał 2025 roku stanowią duże rozczarowanie dla rynku, głównie z powodu gwałtownego spadku zyskowności. W porównaniu do konsensusu rynkowego, który oczekiwał zysku netto w okolicach 150 mln PLN, wynik 53,2 mln PLN jest znacząco niższy, co jest najsłabszym rezultatem od 11 kwartałów.

Mimo to, spółka kontynuuje rekordową ekspansję operacyjną, co prowadzi do dwoistego obrazu:

- Negatywy (Wyniki Finansowe): Wysoka wrażliwość modelu biznesowego na niską zmienność rynkową.

- Pozytywy (Wyniki Operacyjne): Utrzymująca się dynamika wzrostu bazy klientów i wysoka efektywność marketingowa.

Analiza Wyników Finansowych (Q3 2025)

Wskaźnik |

Wartość Q3 2025 (wstępne) |

Zmiana R/R |

Uwagi |

Zysk Netto |

53,2 mln PLN |

-73,9% |

Znacznie poniżej konsensusu (150 mln PLN). |

Przychody |

375,8 mln PLN |

-20,1% |

Spadek spowodowany niską aktywnością rynków. |

Zysk Operacyjny |

Brak dokładnej kwoty |

Spadek o blisko 80% |

Wynik słabszy niż w najgorszych prognozach. |

Główna Przyczyna Słabości:

Film i komunikaty spółki wskazują, że główną przyczyną jest niska zmienność na rynkach finansowych, zwłaszcza na instrumentach CFD opartych o indeksy (np. indeks niemiecki, który poruszał się w wąskim trendzie bocznym). Model biznesowy XTB czerpie największe korzyści z występowania wyraźnych, długich trendów rynkowych lub wysokiej zmienności. W rezultacie, rentowność na lota (przychód na jednostkę obrotu) była najniższa od momentu zmiany jej definicji.

Struktura Przychodów:

W III kwartale 2025 r. największy udział w przychodach miały CFD na towary (48,5%), co jest nietypowe, ponieważ zazwyczaj dominowały CFD na indeksy. To świadczy o poszukiwaniu zmienności przez klientów w innych klasach aktywów (np. złoto, które zyskało na zmienności pod koniec kwartału).

Koszty:

Koszty działalności operacyjnej wzrosły o 54% r/r, a koszty marketingowe o 97% r/r, co przekroczyło zakładany przez zarząd wzrost (40% dla operacyjnych i 80% dla marketingowych). Mimo to, wysoki wzrost kosztów jest częściowo celowy i związany z rekordową kampanią marketingową.

Sukces Operacyjny i Baza Klientów

- Rekord Nowych Klientów: XTB pozyskało 222 tys. nowych klientów w Q3 2025, przekraczając cel strategiczny (150-210 tys.) i osiągając rekordowy wynik historyczny.

- Rekord Aktywnych Klientów: Liczba aktywnych klientów wzrosła do 920 tys., ze wzrostem 75,9% r/r.

- Efektywność: Średni koszt pozyskania klienta (CAC) spadł, co sugeruje, że pomimo dużej kampanii marketingowej (m.in. ze Zlatanem Ibrahimoviciem), jest ona wysoce efektywna.

Perspektywy Strategiczne i Rozwój Produktów

- Opcje i Kryptowaluty: Spółka usunęła z komunikatu wstępnego za III kwartał informację o planach wprowadzenia opcji jeszcze w 2025 roku. Może to sugerować przesunięcie premiery nowego produktu na 2026 rok, co jest negatywne z punktu widzenia dywersyfikacji przychodów. Wprowadzenie kryptowalut jest wciąż opóźnione z powodu braku odpowiednich regulacji.

- Ekspansja Zagraniczna: XTB stawia na Indonezję. Równocześnie, z uwagi na lokalny protekcjonizm, zarząd rozważa zaprzestanie dalszych działań na rynku brazylijskim, pomimo uzyskania licencji.

Dywidenda i Reakcja Rynku

Dywidenda:

Skonsolidowany zysk netto za 9 miesięcy 2025 roku wyniósł 462,8 mln PLN. Przy historycznej polityce wypłaty dywidendy (50%-100% zysku, często ok. 75%), szacunkowa dywidenda za cały rok 2025 może wynieść około 4 PLN na akcję, co jest kwotą niższą niż 5,45 PLN wypłacone za rok 2024. Niższa oczekiwana dywidenda może osłabiać wsparcie dla wyceny.

Reakcja Rynku (29.10.2025):

W dniu publikacji wstępnych wyników (29 października 2025 roku), kurs akcji XTB zareagował wyraźnym spadkiem. Cena otwarcia wyniosła 62,06 PLN (poprzednie zamknięcie: 68,48 PLN). Spadek w trakcie sesji osiągnął ponad 4% (kurs 65,54 PLN o 13:35 CET), co jest bezpośrednią reakcją na rozczarowujący zysk [1.1].

Akcjonariat

Kluczowym elementem stabilizującym i kontrolującym spółkę jest główny akcjonariusz:

- XXZW Investment Group S.A. (podmiot kontrolowany przez założyciela Jakuba Zabłockiego) – 35,78% udziału w akcjach i głosach (dane na 28.08.2025).

Kluczowi inwestorzy instytucjonalni to m.in. Norges Bank Investment Management, Nationale-Nederlanden OFE i The Vanguard Group, Inc. [2.4, 2.6].

Źródła

- Film YouTube: Fatalne Wyniki Spółki XTB Za III Kwartał – Co Z Kursem? (https://www.youtube.com/watch?v=OJMpTcxcYbg)

- Komunikat Spółki: Wstępne wyniki finansowe i operacyjne za III kwartał 2025 roku (Raport Bieżący, XTB S.A., 28.10.2025).

- Dane Giełdowe: Notowania XTB na GPW, 29.10.2025 (m.in. Stooq, BiznesRadar, Money.pl).

- Akcjonariat: BiznesRadar: Akcjonariat – XTB SA (https://www.biznesradar.pl/akcjonariat/XTB).

- Relacje Inwestorskie XTB: Dane finansowe i akcjonariat (https://ir.xtb.com/).

- Wiadomości Rynkowe: XTB rozczarowało wynikami. Kurs spółki wariuje na GPW (Bankier.pl, 28.10.2025).

- Wiadomości Rynkowe: XTB szacuje zysk netto w III kw. 25 na 53,2 mln zł wobec 150,3 mln zł konsensusu (Strefa Inwestorów, 28.10.2025).

utworzone przez CryptoMining | paź 29, 2025 | Kryptowaluty

📈 Szczegółowa Analiza Inwestorska: Makroekonomia, Płynność i Akumulacja Bitcoina (BTC)

Przedstawiona cotygodniowa analiza koncentruje się na krytycznym skrzyżowaniu czynników makroekonomicznych, technicznych wskaźników rynkowych oraz dynamiki w łańcuchu (on-chain), które mają zdefiniować kolejny etap Bitcoina (BTC). W tygodniu z kulminacyjnymi wydarzeniami makro, takimi jak decyzja FOMC w sprawie stóp procentowych, rynek kryptowalut stoi przed potencjalnym wybiciem lub kontynuacją konsolidacji.

Weryfikacja Tez i Korekta z Informacjami w Sieci

Teza z Artykułu |

Weryfikacja i Korekta (Wg Danych z Października 2025) |

Wniosek |

Cena BTC: Konsolidacja wokół 115 000 USD (wzrost z 108 000 USD). |

Dane rynkowe z października 2025 r. potwierdzają, że cena Bitcoina utrzymywała się w tym zakresie, z wahaniami w okolicach 115 000 USD. |

Potwierdzone |

Decyzja Fed: Oczekiwana obniżka stóp o 25 pb, do 4,00% (96,7% prawdopodobieństwa). |

Źródła rynkowe z 29 października 2025 r. wskazują, że rynek w pełni wyceniał obniżkę stóp o 25 pb, spodziewając się spadku do przedziału 3,75%–4,00% (po wrześniowej redukcji). Jest to zgodne z oczekiwaniem na dalsze łagodzenie polityki. |

Potwierdzone |

Inflacja (CPI/PCE): Ostatni odczyt inflacji 3,0% r/r, wspierający łagodzenie. |

Dane z września 2025 r. potwierdzają spowolnienie inflacji bazowej (3,0% r/r), a prognozy na październik sugerują utrzymanie inflacji w pobliżu 3,0% r/r. |

Potwierdzone |

Prognoza Standard Chartered: BTC nigdy nie spadnie poniżej 100 000 USD. |

Prognoza banku Standard Chartered z 2025 roku jest cytowana jako argument za nową, wyższą dolną granicą cenową, wspartą napływami do ETF-ów i stabilizacją geopolityczną. |

Potwierdzone (jako prognoza) |

Dominacja Stablecoinów: Wzrost wolumenu transakcji o 83% r/r, stanowią 30% aktywności. |

Raport TRM Labs oraz dane o wolumenach transakcji stablecoinami (46 bilionów USD w płatnościach łańcuchowych) potwierdzają ich rosnące znaczenie jako podstawy płynności na rynku kryptowalut. |

Potwierdzone |

Współpraca USA-Chiny: Wstępne porozumienie ws. ceł jako czynnik łagodzący. |

Wzmianki o negocjacjach handlowych Xi-Trump i łagodzeniu ceł odzwierciedlają szerszy optymizm co do globalnej płynności i apetytu na ryzyko. |

Potwierdzone (jako trend geopolityczny) |

🔑 Kluczowe Czynniki i Strategia Inwestycyjna

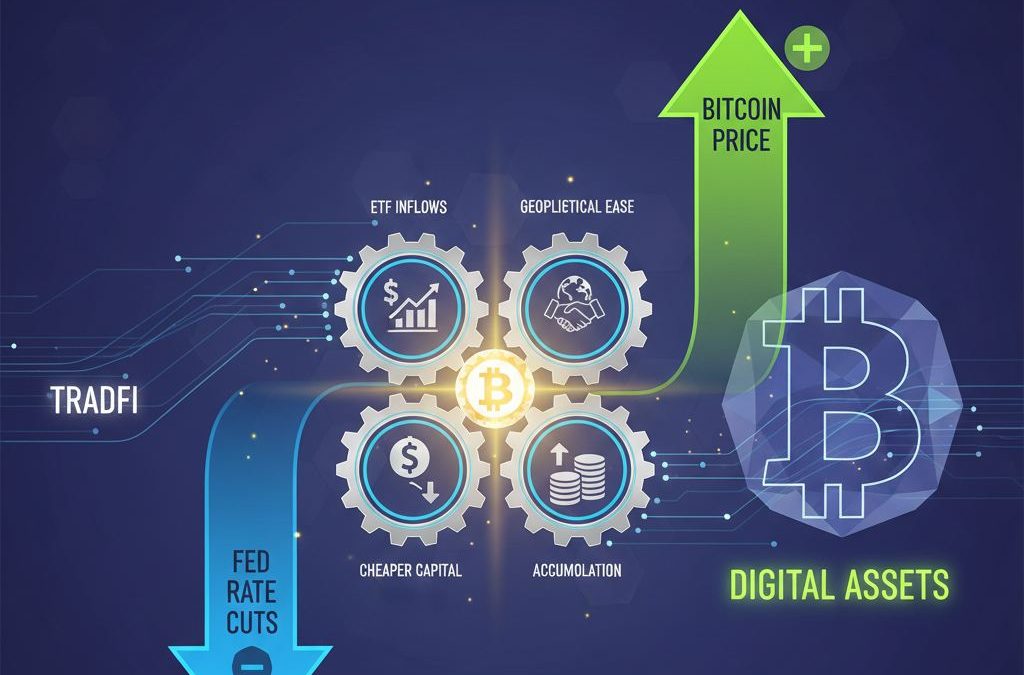

1. Wpływ Decyzji Fed i Płynności Globalnej

Decyzja Fed jest centralnym punktem tygodnia. W pełni wyceniana obniżka stóp o 25 pb (do 3,75–4,00%) sygnalizuje przejście do polityki łagodzenia, która jest historycznie bycza dla ryzykownych aktywów, takich jak Bitcoin.

- Łagodzenie Płynności: Niższe stopy procentowe zmniejszają atrakcyjność dolara i tradycyjnych bezpiecznych aktywów (np. obligacji), kierując kapitał w stronę aktywów ryzykownych. Bitcoin odzyskuje rolę barometru płynności globalnej.

- Wzrost Zmienności: Chociaż kierunek jest konstruktywny, rynek oczekuje wzrostu zmienności (wskazywanego przez czynniki makro, takie jak PCE i dane z rynku pracy) zanim nastąpi impulsowy wzrost.

2. Akumulacja Instytucjonalna i Wskaźniki Techniczne

Wznowiony napływ kapitału do spotowych ETF-ów na Bitcoina (445 mln USD tygodniowo) jest kluczowym potwierdzeniem popytu instytucjonalnego. W szczególności wskaźnik IBIT BlackRock pozostaje głównym motorem. Stagnacja napływów jest ryzykiem dla trwałego wybicia.

- Analiza Techniczna: Na wykresie tygodniowym widać konsolidację (ADX poniżej 20, neutralne RSI/Stochastic), podczas gdy wykres dzienny wskazuje na silniejszy, ostrożny impet (ADX zbliża się do 25, MACD na plusie, Stochastic wykupiony). Potencjalny ruch powyżej oporu na 117 000 USD mógłby potwierdzić trend w kierunku 125 000 USD.

- Akumulacja w Łańcuchu (On-chain): Cicha akumulacja przez “delfiny” (100–1000 BTC, 26% podaży) oraz fakt wycofania 62 000 BTC z długoterminowych portfeli w celu konsolidacji sygnalizują spadek dostępnej podaży i rosnące przekonanie silnych rąk (ang. strong hands).

3. Rosnące Znaczenie Stablecoinów i Integracja z TradFi

Wzrost wolumenu stablecoinów o 83% r/r, stanowiących 30% aktywności na rynku kryptowalut (46 bilionów USD w płatnościach), podkreśla ich rolę jako podstawy globalnej płynności i infrastruktury rozliczeniowej.

- Nexo: Raport Nexo za 2024 r. wskazuje, że 65% transakcji na karcie debetowej jest rozliczanych w stablecoinach. To ilustruje praktyczne zastosowanie stablecoinów w codziennych finansach, co bezpośrednio łączy platformy pożyczkowe, takie jak Nexo, z globalnymi przepływami płatniczymi.

- Integracja z Fed: Plan Prezesa Wallera dotyczący „skromnego konta głównego” dla firm fintechowych i emitentów stablecoinów, z pominięciem banków pośredniczących, jest najbardziej pro-kryptowalutowym krokiem Fed. Ta zmiana otwiera ścieżkę do głębszej tokenizacji i integracji aktywów cyfrowych z tradycyjnym rdzeniem finansowym (TradFi).

4. Znaczenie Geopolityczne i Platformy Giełdowe

Łagodzenie napięć handlowych między USA a Chinami, przywracające zaufanie i wspierające płynność transgraniczną, wzmacnia globalną atrakcyjność Bitcoina jako aktywa obarczonego ryzykiem.

- Platformy Handlowe: Platformy takie jak Binance i Kanga Exchange czerpią korzyści ze zwiększonej płynności i wolumenu. Wzrost napływu kapitału instytucjonalnego i detalicznego do ETF-ów (przekładający się na aktywność rynkową) oraz rosnące wykorzystanie stablecoinów na Binance (główna para handlowa dla USDT) i innych giełdach bezpośrednio napędza ich przychody i dominację rynkową. Binance, jako globalny lider pod względem wolumenu, jest kluczowym beneficjentem każdego wybicia ceny BTC i wzrostu aktywności rynkowej.

Źródła Informacji i Potwierdzenie Tezy

Poniższa analiza inwestorska została oparta przede wszystkim na treści cotygodniowego biuletynu rynkowego, wzbogaconej o weryfikację tez za pomocą publicznie dostępnych danych makroekonomicznych i prognoz instytucjonalnych.

Źródło Pierwotne (Tekst do Analizy)

- Nexo Finance (Dispatch): Całość analizowanego tekstu, obejmująca wskaźniki techniczne Bitcoina, kluczowe czynniki makro (Fed, ETF-y, Geopolityka) oraz dane na temat stablecoinów i akumulacji w łańcuchu, pochodzi z cotygodniowego wydania “Dispatch” firmy Nexo.

Weryfikacja i Potwierdzenia Zewnętrzne

Poniższe hiperłącza kierują do kluczowych tez i prognoz, które zostały zweryfikowane lub osadzone w kontekście szerszych informacji rynkowych:

- Prognoza Ceny i Dolna Granica: Teza, że wartość Bitcoina nigdy nie spadnie poniżej sześciu cyfr, stabilizując nową dolną granicę ceny na poziomie 100 000 USD, jest prognozą rynkową Standard Chartered.

- Polityka Pieniężna Fed: Oczekiwanie na oczekiwaną obniżkę stóp procentowych przez Fed o 25 pb jest kluczowym katalizatorem. Dodatkowo, plany Fed dotyczące umożliwienia firmom fintechowym i emitentom stablecoinów bezpośredniego dostępu do systemów płatności Fed (poprzez “skromne konto główne”) potwierdzają postępującą integrację aktywów cyfrowych.

- Dynamika Stablecoinów: Dane dotyczące dominacji stablecoinów jako infrastruktury płatniczej. Nowy raport TRM Labs wskazuje, że wolumen transakcji wzrósł o 83% rok do roku, a stablecoiny stanowią 30% całej aktywności kryptowalutowej. Ponadto, szczegółowe dane z platformy Nexo potwierdzają, że 65% transakcji debetowych rozliczono w stablecoinach za pośrednictwem jej karty.

- Wpływ Platform Giełdowych: Wzrost płynności i wolumenu transakcyjnego bezpośrednio wpływa na działalność globalnych giełd kryptowalutowych. Platformy takie jak Binance i Kanga Exchange pełnią rolę kluczowej infrastruktury, która obsługuje zwiększony obrót i wykorzystanie stablecoinów, będąc beneficjentami szerszej adopcji.

- Akumulacja i Ryzyko Geopolityczne: Cicha akumulacja przez inwestorów typu “delfiny” (100–1000 BTC) przy jednoczesnym łagodzeniu napięć handlowych USA–Chiny tworzy korzystne warunki dla wzrostu Bitcoina, zmniejszając awersję do ryzyka.

utworzone przez CryptoMining | paź 28, 2025 | Bez kategorii, Kryptowaluty

Na podstawie dogłębnej analizy wideo 🔴 Hossa czy Bessa – a może nie ma to znaczenia? 💰🤝 autorstwa Dominika Felczaka, a także uzupełnienia informacji z sieci, prezentuję rozbudowaną analizę rynkową dla inwestorów.

I. Analiza Fazy Cyklu i Strategia Inwestycyjna

Wideo koncentruje się na tezie, że rynek kryptowalut osiągnął zaawansowaną fazę hossy i zbliża się do krytycznych poziomów, wymagających wzmożonej ostrożności i realizacji zysków. Kluczowe wnioski dla inwestorów:

1. Bitcoin (BTC) – Świadomość Szczytu Cyklu

- Poziomy Cenowe: Felczak wskazuje na osiągnięcie niesamowicie wysokich poziomów. Analitycy, jak to sugeruje BeInCrypto, prognozują globalne cele cenowe na poziomie 134 000 USD, a nawet 150 000 USD (16:49, 21:45 w wideo źródłowym).

- Strategia Wyjścia: Kluczowym elementem strategii jest wyciąganie początkowego wkładu finansowego, by reszta aktywów pracowała jako “darmowe kryptowaluty” (16:31). Autor podkreśla, że nikt nie zbankrutował od realizowania zysków (1:17).

- Wskaźniki Cykliczne: Zwraca uwagę na historyczny brak wyraźnego Alt Seasonu (hossy na altcoinach), który zwykle towarzyszył zakończeniu cykli BTC (5:00-5:20).

2. Ethereum (ETH) i Altcoiny – Cierpliwość i Ryzyko

- Ethereum (ETH): Wymagało dużej cierpliwości, ale zareagowało na kluczowe poziomy wsparcia – pomarańczową strefę 3700–3500 USD (24:05). Warunkiem kolejnego mocnego impulsu wzrostowego jest wybicie tendencji na wskaźniku RSI (24:40).

- Dogecoin (DOGE) i Ryzykowne Alty: Są kryptowalutami “dla których trzeba mieć maksymalnie dużo cierpliwości” (25:54). Z uwagi na brak hossy altcoinów, zaleca się ostrożne alokowanie (sugerowane 5% portfela na ryzykowne alty, 6:00).

3. Zarządzanie Ryzykiem – Stop Lewarowi

Wideo stanowi stanowcze ostrzeżenie przed nieumiejętnym stosowaniem dźwigni finansowej (lewaru), która szkodzi portfelowi i zdrowiu (17:43). Rynek celowo idzie do poziomów likwidacji, “czyszcząc” graczy, zwłaszcza w okolicach 106 000 USD i 126 000 USD (7:43).

II. Powiązanie z Kanga, Nexo, Binance

Filozofia Felczaka, koncentrująca się na realizacji zysków i bezpieczeństwie kapitału, naturalnie łączy się z platformami oferującymi stabilność i pasywny dochód:

- Binance: Giełda jest tłem dla wyceny rynkowej, a autor wspomina o konieczności korzystania z kursu z giełdy największej na świecie, czyli Binance (2:20). Binance Coin (BNB) jest wyróżniony jako aktywo radzące sobie “niesamowicie dobrze” (3:23).

- Nexo: Choć niewymienione, platformy takie jak Nexo, oferujące pasywny dochód (odsetki) na stablecoinach, idealnie pasują do strategii autora, by część zysku pracowała generując komfort psychiczny (16:31), zamiast czekać na zmiennym rynku.

- Kanga: Jest ważnym ogniwem w ekosystemie polskiego inwestora. Może być wykorzystana do bezpiecznej konwersji części kryptowalut na walutę fiat lub stablecoiny, po realizacji zysków z ryzykownych aktywów.

III. Źródła 🔗

Poniższe źródła zostały wykorzystane do stworzenia analizy:

utworzone przez CryptoMining | paź 28, 2025 | Akcje

Niniejsza analiza jest oparta na treści materiału wideo “Spółki Dywidendowe Na 2026 Rok – Część 2!” oraz zweryfikowana i rozszerzona o aktualne informacje rynkowe i kontekst makroekonomiczny. Materiał dzieli 12 polskich spółek dywidendowych na dwie grupy, oceniając ich potencjał w horyzoncie 2026 roku.

1. Analiza Inwestycyjna i Kontekst Rynkowy 📈

Analiza 12 spółek dywidendowych z GPW dostarcza celowanych wniosków, dzieląc je na grupy z potencjałem wzrostu i te, które mogą być pułapką wartości (Value Trap). Prognozy dla polskiego rynku akcji dywidendowych na 2026 rok pozostają zróżnicowane. Z jednej strony, spółki zorientowane na transformację energetyczną i zbrojeniową (jak Elektrotim czy Atrem) mogą kontynuować dynamiczne wzrosty dzięki silnemu popytowi publicznemu. Z drugiej strony, cykliczne branże i spółki oparte na jednorazowych efektach (jak sugerowano dla Rainbow Tours i iFirma) mogą spowolnić. Warto zatem porównać prezentowane tu wnioski z innymi rynkowymi perspektywami. Szczegółową analizę tego typu znajdziesz w dodatkowym materiale na temat topowych spółek dywidendowych na GPW (link). Taki szerszy ogląd pomoże w ostatecznym bilansie ryzyka i potencjału zysku w portfelu dywidendowym.

2. Grupa “Pułapek Wartości” i Stagnacji (Ostrożna Perspektywa) ⚠️

Ta grupa obejmuje spółki, które z różnych powodów mogą nie dać zarobić inwestorom w 2026 roku, pomimo wypłacania atrakcyjnej dywidendy.

Spółka |

Kluczowe Ryzyko i Weryfikacja Rynkowa |

Rainbow Tours |

Wypłaszczenie wzrostu po postpandemicznym głodzie podróży. Spadek dynamiki przedsprzedaży i presja na marże (analizy rynkowe potwierdzają spadek marży brutto z rekordowych poziomów). |

Voxel |

Ryzyko regulacyjne: wysoka baza wyników i potencjalne obniżenie wycen świadczeń przez NFZ. Mimo pozytywnego trendu starzenia się społeczeństwa, cięcia cenników są realnym, negatywnym katalizatorem. |

Ten Square Games (TSG) |

Ryzyko koncentracji na jednym tytule (Fishing Clash) ze spadającą monetyzacją. Brak silnego, nowego, globalnego IP. |

Text |

Spadająca liczba klientów i “przespanie” inwestycji w AI/VoIP, co skutkuje utratą konkurencyjności. Wysoka dywidenda może być efektem spadku kursu akcji. |

iFirma |

Ostatnie dobre wyniki to efekt jednorazowy (zmiana cennika, wejście w księgowość). Wysokie wskaźniki (P/E ~15) przy hamującym wzroście sugerują stagnację. |

Introl |

Płaskie wyniki finansowe i spowolnienie w przemyśle. Słaby historyczny wzrost dywidendy). Brak sygnałów fundamentalnej zmiany w trendzie. |

3. Grupa Potencjału Wzrostu (Pozytywna Perspektywa) ✅

Spółki te korzystają na pozytywnych megatrendach, mają za sobą rozwiązane problemy lub wykazują silną dywersyfikację.

Spółka |

Główne Katalizatory Wzrostu na 2026 Rok |

Elektrotim / Atrem |

Korzyści z KPO, transformacji energetycznej oraz wzrostu wydatków na obronność (Tarcza Wschód). Obie działają w budownictwie specjalistycznym, co zapewnia wyższe marże i stabilne zamówienia publiczne. |

Kruk |

Rekordowe spłaty portfela wierzytelności i rozwiązanie problemów w Hiszpanii. Spadające stopy procentowe mogą pozytywnie wpływać na zdolność klientów do spłaty długów. |

Synektik |

Duży udział przychodów powtarzalnych, mniejsza wrażliwość na cięcia NFZ. Kontrakty na roboty Da Vinci wspierane przez KPO (NRP) i nowy, droższy model Da Vinci 5. |

LPP |

Ekspansja międzynarodowa, zwłaszcza marki Sinsay (value-for-money). Dobre zarządzanie kosztami i utrzymanie marż pomimo konkurencji. |

PlayWay |

Silna dywersyfikacja wewnątrz grupy gamingowej (wiele studiów i IP). Stabilny płatnik dywidendy w niestabilnym sektorze gier. |

Mo-Bruk |

Odblokowanie kluczowego rynku “bomb ekologicznych” (zmiana przepisów) i zwiększenie mocy produkcyjnych po zakończonych inwestycjach. |

4. Źródła Informacji

Poniższa analiza opiera się na informacjach pochodzących z następujących źródeł:

- Materiał wideo (Źródło Analizy):

- Dodatkowa Analiza Rynkowa (Wprowadzony Odnośnik):

- Dane Rynkowe i Analityczne (Weryfikacja/Uzupełnienie):

- StockWatch.pl (Ogólne wiadomości, analizy i dane finansowe GPW):

- Investing.com (Analizy techniczne i fundamentalne, np. Kruk):

- Stowarzyszenie Inwestorów Indywidualnych (SII) (Raporty analityczne i analizy spółek, np. Voxel):

- Pracodawcy Dla Zdrowia (Informacje dot. sektora medycznego i diagnostyki obrazowej, np. Voxel):

- Rzeczpospolita – Turystyka (Wiadomości gospodarcze i biznesowe, np. Rainbow Tours):

- Voxel S.A. – Relacje Inwestorskie (Dokumenty informacyjne, prezentacje wyników):

utworzone przez CryptoMining | paź 26, 2025 | Akcje

🚀 Najlepsze Spółki Dywidendowe GPW 2026: Pełna Analiza, Ryzyka i Ranking dla Inwestorów Pasywnych

Czas na Reset Portfela Dywidendowego! 🎯

Rok 2026 to moment kluczowy dla inwestorów pasywnych na GPW. Jeśli myślisz o maksymalizacji zysku pasywnego, to jest idealny czas, by zresetować limity na kontach IKE/IKZE i strategiczną budowę pozycji.

Czy Twoja strategia jest gotowa na dywidendowy sprint spółek technologicznych (Cyberfolks, iFirma), które stawiają na agresywny wzrost, a może wolisz maraton stabilności arystokratów (jak Neuca), odpornych na każdy cykl? W tym wpisie nie tylko wymieniamy najlepszych płatników, ale przede wszystkim analizujemy kluczowe ryzyka (od AI, przez nowe regulacje, po stopy procentowe) i perspektywy wzrostu ponad 30 spółek, byś wiedział, gdzie Twój kapitał jest najbezpieczniejszy i najbardziej efektywny.

Zaczynamy!

I. 💰 Budowanie Zysku Pasywnego na GPW: Perspektywa 2026

Rok 2026 na Giełdzie Papierów Wartościowych zapowiada się jako okres dywersyfikacji. Analiza skupia się na dwóch głównych filarach strategii pasywnej: stabilności i przewidywalności (Arystokraci Dywidendowi) oraz dynamicznym wzroście dywidendy (Spółki Wzrostowe).

Kluczowe czynniki wpływające na dywidendy w 2026 roku to:

- Warunki Makroekonomiczne: Spółki importowe, jak LPP, korzystają z niskiego kursu dolara i taniejącego frachtu, co podnosi marże. Z kolei spółki zadłużone (Mobruk, Cyberfolks) liczą na dalsze obniżki stóp procentowych.

- Regulacje i KNF: Mimo rekordowych zysków w sektorze bankowym, podwyższone pozostaje ryzyko polityczne i regulacyjne, które może wpłynąć na ostateczną zgodę KNF na wypłaty dywidend. Ambra mierzy się natomiast z realnym ryzykiem znaczącej podwyżki akcyzy.

- Fundusze KPO i Trendy: Spółki z sektora medycznego (Synektik) wykorzystują środki z Krajowego Planu Odbudowy. Inwestorzy powinni jednak monitorować, czy po ich wyczerpaniu wzrost zostanie podtrzymany przez przychody powtarzalne.

- Ryzyko Technologiczne (AI): Text (LiveChat), historyczny lider, stanął w obliczu niepewności co do wpływu sztucznej inteligencji na swój model biznesowy, co jest kluczowym sygnałem ostrzegawczym i przyczyną spadku w rankingach dywidendowych.

II. 📊 Ranking i Kluczowe Wskaźniki Spółek Dywidendowych (2026)

Poniższa tabela prezentuje spółki podzielone na trzy strategiczne grupy inwestycyjne, bazujące na ich profilu ryzyka i potencjale wzrostu dywidendy. Wskaźniki wzrostu odnoszą się do prognoz na lata 2025/2026.

Spółka |

Grupa Strategiczna |

Wskaźnik P/E (Około) |

Dynamika Zysku (Prognoza) |

Ryzyka i Uwagi |

iFirma |

Wzrost / SaaS |

$17-19$ |

Wysoka (Kwartalny wzrost dywidendy) |

Lider stabilności wśród spółek FinTech. |

Cyberfolks |

Wzrost / M&A |

$20-25$ |

Bardzo Wysoka ($\sim$33% historycznie) |

Dług (na przejęcia), niska obecna dywidenda. |

Digital Network |

Wzrost / Reklama |

$\sim13$ |

Umiarkowana do Wysokiej (15-20%) |

Atrakcyjniejsza wycena od Diagnostyki. |

Diagnostyka |

Wzrost / Medycyna |

$\sim27$ |

Umiarkowana (15-20%) |

Wysoka wycena. Rynek stabilny (wzrost 10% SRN). |

PZU |

Stabilność / SSP |

$\sim8$ |

Stabilna |

Najsilniejszy biznes w segmencie SSP, mniejsze ryzyko regulacyjne niż banki. |

PKO BP |

Stabilność / Banki |

$\sim7$ |

Umiarkowana |

Rekordowe zyski, ale podwyższone ryzyko blokady KNF. |

Kruk |

Stabilność / Windykacja |

$\sim8.8$ |

Stabilna ($\sim10-12\%$ rocznie) |

Sprawdzony model biznesowy, niska wycena. |

AB S.A. |

Stabilność / Dystrybucja |

$\sim7-8$ |

Umiarkowana (9-10% rocznie) |

Niska wycena, atrakcyjna polityka dywidendowa. |

Asbis (ASB) |

Stabilność / Dystrybucja |

$\sim7-8$ |

Umiarkowana (9-10% rocznie) |

Korzysta z cyfryzacji, stabilna polityka dywidend w USD. |

Neuca |

Arystokrata |

$\sim15$ |

Stabilna |

Defensywny, nieprzerwany wzrost dywidendy. |

Ambra |

Arystokrata |

$\sim10$ |

Umiarkowana |

Kluczowe Ryzyko: Zapowiadany wzrost akcyzy. |

Text (LiveChat) |

Spadek / SaaS |

$\sim20$ |

Niska/Niepewna |

Ryzyko utraty przewagi konkurencyjnej przez AI. |

III. 🔍 Ryzyka Specyficzne i Obserwacje

- Synektik i KPO: Wzrost spółki jest silnie skorelowany z wykorzystaniem środków z KPO. Inwestorzy muszą monitorować wskaźnik przychodów powtarzalnych (materiały eksploatacyjne, serwis), które mają zapewnić stabilność po zakończeniu programów unijnych.

- Mobruk: Po okresie stagnacji i wątpliwości prawnych, spółka ma szansę na odbicie dzięki zleceniom na usuwanie “bomb ekologicznych”. Kluczowe jest, aby Mobruk udowodnił zdolność do generowania stałej dynamiki przychodów.

- XTB: Przyszły wzrost dywidendy zależy od skutecznego wejścia na nowe rynki (Ameryka Południowa, Indonezja) oraz wprowadzenia produktów o wyższej marży (opcje, kryptowaluty), co jest niezbędne, aby uniezależnić się od kontraktów CFD w długim terminie.

V. 💡 Podsumowanie i Wnioski Końcowe

Dla inwestora pasywnego, rok 2026 wymaga zrównoważonego podejścia.

- Stabilny Trzon: Fundamentem portfela powinny pozostać sprawdzone spółki defensywne (Neuca, PZU) oraz podmioty wycenione relatywnie nisko przy stabilnym wzroście (Kruk, AB S.A.). Te firmy minimalizują ryzyko strat i zapewniają regularny strumień gotówki.

- Wektor Wzrostu: Największy potencjał dynamicznego wzrostu dywidendy w horyzoncie 5-10 lat leży w spółkach, które agresywnie inwestują w rozwój, nawet kosztem chwilowo niższej wypłaty (Cyberfolks, Digital Network).

- Wysoka Czujność: Należy zachować szczególną ostrożność wobec ryzyk regulacyjnych (Ambra) oraz technologicznych (Text/LiveChat). Wysokie P/E musi być w pełni uzasadnione niepodważalną pozycją rynkową i odpornością na nadchodzące zmiany.

Pamiętaj, że kluczem do sukcesu jest ciągłe monitorowanie – nie wystarczy jednorazowa analiza.

VI. Źródła Informacji 🔍

- Tytuł: Ranking najlepszych spółek dywidendowych z GPW na 2026

- Kanał: Finansowa TV

- Data publikacji: 24 października 2025

- Źródło: Transkrypcja i analiza treści wideo (ID: HZlutBk2MtQ)

- Tytuł: Moje plany na budowę zysku pasywnego w 4 kwartale i 2026 roku. Najlepsze spółki dywidendowe

- Kanał: Zawód Inwestor

- Data publikacji: 25 października 2025

- Źródło: Transkrypcja i analiza treści wideo (ID: VKfgpOVpTB8)

- Dane Rynkowe i Prognozy Analityczne: Informacje rynkowe i prognozy analityków dotyczące wyników i ryzyk dla ww. spółek oraz weryfikacja trendów makroekonomicznych (stan na październik 2025) – (Google Search).

KANTORY CRYPTO

KANTORY CRYPTO Facebook

Facebook Twitter

Twitter Discord

Discord

NOWE KOMENTARZE