utworzone przez CryptoMining | lis 23, 2025 | Kryptowaluty

Kryptowaluty listopad 2025: Rynek w szoku – Bitcoin traci 25% od szczytów, co dalej z Ethereum i altcoinami?

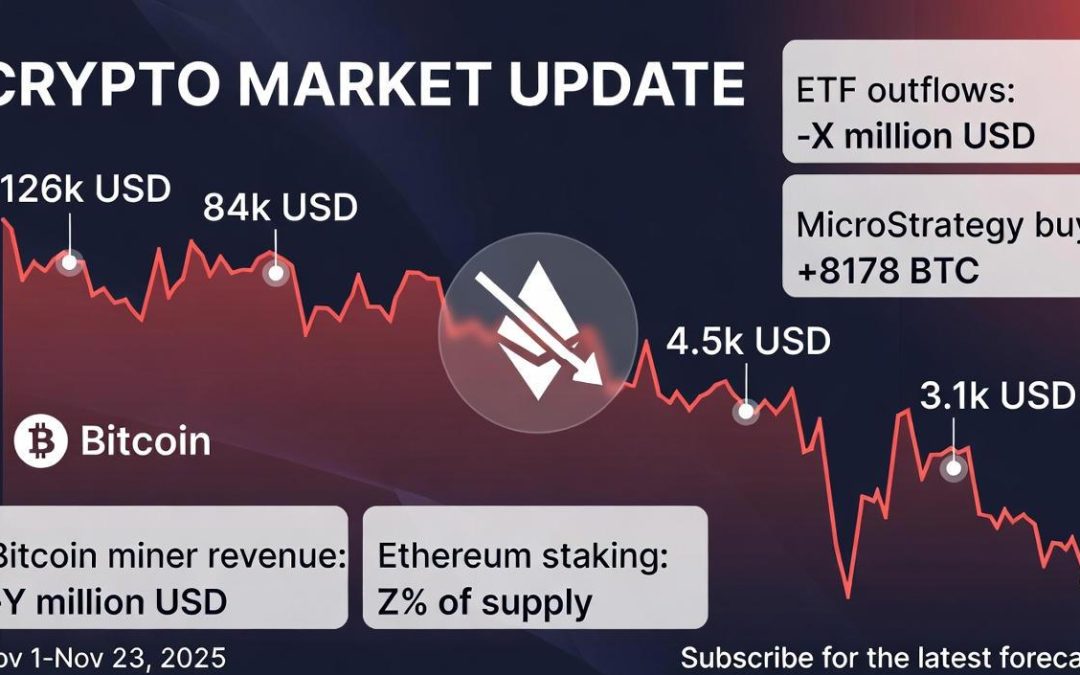

W listopadzie 2025 roku rynek kryptowalut wszedł w fazę głębokiej korekty, która zaskoczyła nawet najbardziej doświadczonych inwestorów. Bitcoin (BTC), flagowa kryptowaluta, zanotował najgorszy tydzień od marca, spadając poniżej poziomu 90 000 USD i wymazując niemal wszystkie zyski z roku. Od październikowego szczytu powyżej 126 000 USD, wartość BTC skurczyła się o blisko 800 miliardów dolarów, a cały rynek krypto stracił ponad 1 bilion USD w ciągu zaledwie sześciu tygodni. Co stoi za tą lawiną spadków? Czy to koniec hossy, czy tylko “czyszczenie rynku” przed kolejnym rajdem? W tym artykule analizujemy najnowsze wydarzenia z ostatniego tygodnia (16-23 listopada 2025), opierając się na doniesieniach z portali polskich i zagranicznych, i podajemy prognozy na najbliższe miesiące.

Analiza rynku: Dlaczego kryptowaluty krwawią w listopadzie 2025?

Rynek kryptowalut w listopadzie 2025 roku przypomina rollercoaster – po euforii związanej z reelekcją Donalda Trumpa i pro-kryptowalutowymi nominacjami (jak Paul Atkins na szefa SEC), nastał czas ucieczki od ryzyka. Oto kluczowe czynniki, które napędzały spadki:

- Ucieczka od aktywów ryzykownych i strach przed bańką AI: Kryptowaluty, podobnie jak akcje technologiczne, ucierpiały na obawach o przegrzanie rynku AI. Indeksy jak Nasdaq spadły o kilka procent, a Bitcoin, traktowany jako “barometr ryzyka”, podążył za nimi. Eksperci z Reuters wskazują, że BTC spadł do siedmiomiesięcznych minimów (ok. 81 000 USD w piątek, 21 listopada), zbliżając się do krytycznego poziomu 80 000 USD, poniżej którego możliwe są głębsze straty – nawet do 50%. W Polsce, portale jak BitHub.pl opisują nastroje jako “ekstremalny strach” według indeksu Fear & Greed, z BTC w okolicach 93-96 tys. USD na początku tygodnia.

- Odpływy z ETF-ów i słaby popyt instytucjonalny: Spotowe ETF-y na Bitcoina, które w październiku przyciągały miliardy, teraz notują rekordowe odpływy. BlackRock’s IBIT stracił na wartości, a Coinbase Premium (wskaźnik popytu w USA) osiągnął najniższy poziom od I kwartału 2025, sygnalizując słabnącą aktywność Amerykanów. Z drugiej strony, pozytywne akcenty to zakupy MicroStrategy – firma nabyła dodatkowe 8 178 BTC za 836 mln USD (11-16 listopada), podnosząc swoje zasoby do 649 870 BTC po średniej cenie 74 433 USD. W Europie i Azji, gdzie regulacje są łagodniejsze, napływy do ETF-ów Solany przekroczyły 420 mln USD w 16 dni z rzędu.

- Wpływ makroekonomiczny i geopolityka: Słabe dane z USA (np. zatrudnienie) i rosnąca zmienność (VIX na maksimach) pogłębiły wyprzedaż. Do tego dochodzą transfery Mt. Gox (prawie 1 mld USD w BTC) i awarie infrastruktury jak Cloudflare, które uderzyły w platformy krypto. W Polsce, Bankier.pl donosi o ułaskawieniu przez Trumpa Changpenga Zhao (założyciela Binance), co wspiera narrację pro-krypto w USA, ale nie zatrzymało spadków. Na X (dawny Twitter), dyskusje skupiają się na “oczyszczaniu słabych rąk” – eksperci jak BabaNaKrypto podkreślają, że sobotnie wahania BTC (ok. 83 tys. USD) to test cierpliwości przed Świętem Dziękczynienia.

Rozbudowana analiza trendów: Co dzieje się z kluczowymi kryptowalutami?

- Bitcoin (BTC): Aktualna cena ok. 84 166 USD (21 listopada), z miesięczną stratą 23% – najgorszą od czerwca 2022. Formacja “death cross” na XRP (2,23 USD) sugeruje presję na cały rynek, ale historycznie BTC odbijał po takich korektach (np. 37% spadek w listopadzie 2018). Prognoza: Szansa na powrót powyżej 100 000 USD w tym cyklu to ok. 30%, ale eksperci z CrypS.pl widzą tu akumulację przez wieloryby.

- Ethereum (ETH): Spadek do 3 030 USD, najgorszy tydzień w roku – blisko wsparcia 2 200 USD wg fal Elliotta. BlackRock rejestruje ETF-y z stakingiem ETH, co może być katalizatorem. W DeFi TVL spadło o 60 mld USD od października.

- Altcoiny i Solana (SOL): SOL trzyma się lepiej (126 USD, +1,23%), dzięki ETF-om z 420 mln USD inflows. XRP waha się 2,2-2,3 USD po entuzjazmie ETF, z prognozą AI (ChatGPT-5.1) na koniec listopada: 2,5-3 USD. Mniejsze tokeny straciły 60% w roku (indeks MarketVector).

Co dalej? Prognozy i rady dla inwestorów Analitycy z Fortune widzą w Q4 2025 jedną z najgorszych wyprzedaży w historii, ale z optymizmem: Trumpowska polityka (np. brak sankcji na crypto w handlu z Rosją) może przyspieszyć adopcję. Kiyosaki sprzedał BTC po 90 000 USD, celując na 250 000 USD w 2026. W Polsce, Comparic.pl ostrzega przed kolejnymi spadkami ETH i SOL poniżej 150 USD, ale radzi dywersyfikację.

Jeśli szukasz “kryptowalut w listopadzie 2025”, pamiętaj: to czas na HODL słabych rąk. Monitoruj Fed, ETF-y i poziomy wsparcia (BTC: 80k, ETH: 2.2k). Inwestuj tylko to, co możesz stracić – rynek krypto to nie lotto, a strategia.

Śledź nas po więcej analiz kryptowalut – subskrybuj newsletter i nie przegap kolejnego rajdu!

Źródła

utworzone przez CryptoMining | lis 23, 2025 | Akcje

W ostatnim tygodniu (16-23 listopada 2025) na Warszawskiej Giełdzie Papierów Wartościowych (GPW) uwagę przykuły głównie spółki z sektorów technologicznego, bankowego i energetycznego. Na podstawie dostępnych źródeł, skupiliśmy się na firmach z istotnymi wzmiankami – pomijając te bez nowych informacji (np. ABAK, ARCHICOM, ATAL, DEVELIA, FERRO, HANDLOWY, IFIRMA, OPONEO.PL, ORANGEPL, SELENAFM, TEXT, WIKANA).

Oto kluczowe wydarzenia:

- ASBIS (CY1000031710): Spółka odnotowała dynamiczny wzrost w III kwartale 2025, z rekordową sprzedażą smartfonów i zyskiem netto wyższym o 23% r/r. Przychody wzrosły dzięki boomowi na AI i infrastrukturę data center. Analitycy podnieśli wycenę akcji, a spółka planuje dalszą ekspansję, w tym potencjalne notowania na rynku amerykańskim. Akcje zyskały na wartości po publikacji wyników 6 listopada.

- GPW (PLGPW0000017): Giełda Warszawska pochwaliła się mocnymi wynikami za III kwartał – dwucyfrowy wzrost przychodów i zysku netto. Wolumen obrotów pozostał stabilny, mimo wyzwań rynkowych. Spółka podkreśla rosnącą rolę w regionie CEE, z planami na nowe produkty derivatywów.

- PKO BP (PLPKO0000016): Bank aktywnie szuka inwestorów w USA, w tym na finansowanie zbrojeń i projektów infrastrukturalnych. To strategiczny ruch w kontekście zmian geopolitycznych. Akcje spadły o ponad 2% w tygodniu, ale analitycy widzą potencjał wzrostu dzięki silnej pozycji w sektorze bankowym.

- PKN Orlen (PLPKN0000018): Koncern opublikował wyniki za III kwartał, z solidnymi przychodami mimo presji cenowej na paliwa. Nominalna wartość transakcji wzrosła, a spółka podkreśla dywersyfikację w stronę OZE i petrochemii. Akcje notują lekki spadek (-1,91%), ale prognozy na Q4 są optymistyczne.

- PZU (PLPZU0000011): Ubezpieczyciel wypłacił dywidendę (ostatnia transza 16 października, ale dyskusje o 2025 trwają), z kursem akcji w górę o 8,51% w listopadzie. Wzrost zysku w Q2 2025 (+10% m/m) napędza optymizm, choć sektor boryka się z wyzwaniami regulacyjnymi.

- XTB (PLXTRDM00011): Broker forex i CFD zanotował spadek przychodów o 35% w Q3 2025 (do 103 mln USD) z powodu niskiej zmienności rynkowej, ale zysk netto spadł tylko o 11%. Liczba aktywnych klientów wzrosła o 70% r/r. Raport za Q3 (29 października) podkreśla mobilną platformę xStation jako klucz do wzrostu.

Te ruchy odzwierciedlają szerszy trend: stabilizacja po wakacyjnej hossie, z naciskiem na dywidendy i ekspansję międzynarodową. Inwestorzy powinni monitorować inflację i decyzje RPP, które mogą wpłynąć na kolejne sesje.

Źródła:

utworzone przez CryptoMining | lis 20, 2025 | Akcje

Rozbudowana Analiza Inwestorska Grupy PZU (III kw. 2025)

Grupa PZU, największy ubezpieczyciel w Europie Środkowo-Wschodniej, odnotowała w III kwartale 2025 roku historycznie rekordowe wyniki kwartalne, które znacznie przebiły oczekiwania rynku. Wyniki te potwierdzają siłę fundamentalną spółki, wysoką rentowność działalności ubezpieczeniowej oraz pozytywny wpływ zarządzania portfelem inwestycyjnym.

Kluczowe Dane Finansowe za III Kwartał 2025

Prezentowane dane dotyczące III kwartału 2025 r. świadczą o wyjątkowej dynamice wzrostu i efektywności operacyjnej.

Wskaźnik |

Wartość III Kw. 2025 |

Wartość III Kw. 2024 |

Dynamika R/R |

Konsensus vs. Wynik |

Zysk Netto (przyp. akcjonariuszom jedn. dom.) |

1 995 mln zł |

1 215 mln zł |

+64,2% |

Około +20% powyżej |

Zysk Operacyjny (EBIT) |

5 119 mln zł |

4 061 mln zł |

+26,1% |

Znacznie powyżej |

Przychody brutto z ubezpieczeń |

7 903 mln zł |

7 541 mln zł |

+4,8% |

Zgodnie z oczekiwaniami |

Wnioski dla Inwestorów:

- Imponujący Wzrost Zysku Netto: Zysk bliski 2 miliardów złotych w jednym kwartale stanowi najlepszy wynik kwartalny w historii Grupy. Kluczowe jest to, że wynik ten znacząco przewyższył średnią rynkową oczekiwań (konsensus), co jest silnym pozytywnym sygnałem dla wyceny akcji.

- Siła Operacyjna: Wysoki EBIT wskazuje na stabilny i zdrowy wzrost generowany przez podstawową działalność.

Czynniki Wzrostu i Perspektywy Operacyjne

Za historycznie dobrymi wynikami stoją trzy główne filary:

1. Segment Ubezpieczeń Majątkowych (Non-Life)

-

Wysoka Rentowność: Ubezpieczenia majątkowe i pozostałe osobowe na polskim rynku utrzymują wysoki poziom rentowności. Wskaźnik mieszany (COR – Combined Ratio) jest na korzystnym poziomie, co oznacza, że przychody ze składek z nawiązką pokrywają koszty odszkodowań i koszty administracyjne.

-

OC Komunikacyjne: Pozytywny wynik operacyjny w segmencie OC komunikacyjnego, który w przeszłości generował straty, jest kluczowym elementem poprawy. Wzrost średniej składki i skuteczna polityka likwidacji szkód przyczyniają się do trwałej rentowności.

-

Inne Ubezpieczenia Majątkowe: Wzrost sprzedaży ubezpieczeń innych niż komunikacyjne (np. korporacyjne, nieruchomości) pozostaje dynamiczny.

2. Wynik Inwestycyjny i Rynek Kapitałowy

3. Segment Ubezpieczeń na Życie

Pozycja Kapitałowa i Potencjał Dywidendowy

-

Mocny Kapitał: Grupa PZU charakteryzuje się silną pozycją kapitałową. Wskaźnik Wypłacalności (Solvency II) znacząco przewyższa wymagane minima oraz średnią europejską.

-

Perspektywy Dywidendowe: Historycznie wysoki skumulowany zysk netto (również po trzech kwartałach 2025 r.) stanowi mocną podstawę do wypłaty rekordowo wysokiej dywidendy w kolejnym roku. Dla inwestorów poszukujących regularnych i rosnących wypłat, jest to kluczowy element analizy. Analitycy często podkreślają, że silna baza kapitałowa i bieżąca rentowność umożliwiają spółce realizację proaktywnej polityki dywidendowej.

Ocena Analityków i Wycena

Zarówno analitycy, jak i rynek finansowy, zostali pozytywnie zaskoczeni skalą wyników.

-

Wielu analityków po publikacji wyników podnosi swoje ceny docelowe dla akcji PZU.

-

W kontekście tak dobrych fundamentów i silnej pozycji kapitałowej, rynkowe wyceny wskaźnikami P/E i P/BV bywają określane jako wyraźnie niedowartościowane w porównaniu do potencjału zysków i europejskiej konkurencji.

-

Wzrost kursu akcji w dniu i po publikacji wyników (20.11.2025) jest reakcją na “rozbicie banku” i odzwierciedla zwiększone zaufanie do spółki.

Podsumowanie i Rekomendacja Inwestorska

Wyniki PZU za III kwartał 2025 r. są wyjątkowo pozytywne i sugerują, że spółka jest na ścieżce do osiągnięcia historycznie wysokiego zysku rocznego. Czynniki wzrostu są trwałe (poprawa rentowności w OC, siła portfela majątkowego, skuteczny zarządzanie inwestycjami). Dla inwestorów, akcje PZU jawią się jako:

- Atrakcyjna Inwestycja Wartościowa: Biorąc pod uwagę ocenę o niedowartościowaniu w stosunku do historycznie wysokich zysków.

- Lider Dywidendowy: Posiadający bardzo silny fundament do wysokich wypłat dla akcjonariuszy.

Kluczowym ryzykiem pozostaje otoczenie regulacyjne i polityka państwa (będącego głównym akcjonariuszem), zwłaszcza w kontekście ewentualnych zmian obciążeń fiskalnych dla sektora finansowego.

Źródła

Poniższe linki zostały wykorzystane do analizy:

- https://inwestycje.pl/gielda/pzu-mialo-1-995-mln-zl-zysku-netto-5-119-mln-zl-zysku-ebit-w-iii-kw-2025/

- https://bank.pl/wyzszy-od-oczekiwan-zysk-netto-pzu-w-iii-kw-2025-roku-642-proc-r-r-i-357-proc-kw-kw/

- https://www.bankier.pl/wiadomosc/PZU-SA-Wyniki-finansowe-QSr-3-2025-9042622.html

- https://strefainwestorow.pl/wiadomosci/20251120/wyniki-grupy-pzu-po-trzecim-kwartale-2025-r-dobra-pozycja-do-dzialan

- https://www.stockwatch.pl/wiadomosci/pzu-rozbil-bank-w-iii-kwartale-wypracowal-blisko-2-mld-zl-zysku-netto,akcje,361148

- https://www.pzu.pl/relacje-inwestorskie

- chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.pzu.pl/_fileserver/item/1565110 (Raport skonsolidowany)

- chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.pzu.pl/_fileserver/item/1565108 (Prezentacja wyników)

- https://www.money.pl/ubezpieczenia/rekordowy-zysk-pzu-gigant-pokazal-wyniki-7223785569028640a.html

- https://www.pb.pl/zysk-netto-pzu-w-iii-kwartale-siegnal-2-mld-zl-to-znacznie-powyzej-oczekiwan-1252342

- https://www.bankier.pl/wiadomosc/Zysk-netto-grupy-PZU-w-III-kw-25-wyniosl-2-mld-zl-powyzej-oczekiwan-9042625.html

- https://strefainwestorow.pl/wiadomosci/20251120/wyniki-pzu-w-iii-kw-2025-roku-vs-konsensus-pap-tabela

- https://biznes.pap.pl/wiadomosci/firmy/zysk-netto-grupy-pzu-w-iii-kw-25-wyniosl-2-mld-zl-powyzej-oczekiwan

- https://www.pzu.pl/grupa-pzu/o-nas/aktualnosci/szczegoly/skonsolidowany-raport-finansowy-wyniki-za-iii-kw-2025-roku

- https://www.rp.pl/ubezpieczenia/art43368921-dobre-wyniki-grupy-pzu-zysk-netto-w-gore-o-prawie-43-proc

- https://www.pb.pl/gielda/pzu-sa-wyniki-finansowe-qsr-3-2025-9042622

- https://businessinsider.com.pl/gielda/wiadomosci/historyczny-rekord-pzu-zyski-zupelnie-zaskoczyly-analitykow/nmy7hl8

- https://pap-mediaroom.pl/biznes-i-finanse/pzu-sa-raport-okresowy-kwartalny-skonsolidowany-32025-qsr

- https://www.stockwatch.pl/gpw/pzu,komunikaty,dane-finansowe.aspx

- Google Search (w celu weryfikacji danych i pozyskania komentarzy rynkowych).

utworzone przez CryptoMining | lis 19, 2025 | Kryptowaluty

📈 Analiza Rynku Kryptowalut dla Inwestorów: Spojrzenie na „Wielką Czwórkę” i Makroekonomię

Przeprowadzona analiza dotyczy wpisu blogowego z platformy nexo (link do oryginału: Dispatch: Crypto’s Big Four: What Reignites The Comeback Move), który koncentruje się na bieżącej korekcie rynkowej oraz fundamentalnych czynnikach napędzających długoterminowy wzrost kluczowych kryptowalut: Bitcoin (BTC), Ethereum (ETH), XRP (Ripple) i Solana (SOL). Artykuł sygnalizuje przejście od spekulacji opartej na dźwigni finansowej do cyklu zdominowanego przez solidne fundamenty, adopcję instytucjonalną i korzystną politykę regulacyjną.

🔍 Szczegółowa Analiza Wpisu i Weryfikacja Informacji

1. Sytuacja Techniczna Bitcoina (BTC)

Wpis słusznie charakteryzuje nastroje na rynku jako niedźwiedzie w krótkim terminie, oparte na analizie technicznej wykresów tygodniowych i dziennych.

-

-

Wskaźniki: Spadek poniżej dolnej granicy Wstęgi Bollingera, Stochastyczny w strefie wyprzedania, ujemny MACD i RSI zbliżający się do 30 (na wykresie tygodniowym) oraz “krzyż śmierci” na wykresie dziennym (50-dniowa SMA poniżej 200-dniowej).

-

Weryfikacja rynkowa: Choć konkretne poziomy cenowe i daty podane w artykule są historyczne dla czasu publikacji, sama analiza wskaźników jest poprawna. Spadki do stref wsparcia (91 000–90 000 USD, 85 000–84 000 USD) były kluczowe. W dłuższej perspektywie, faktyczne poziomy wsparcia i oporu są dynamiczne, ale identyfikacja obszarów popytu i podaży (jak $106,000–$118,000) jest fundamentalna dla analizy technicznej.

2. Fundamenty i Adopcja (Wielka Czwórka: BTC, ETH, XRP, SOL)

Kluczową tezą jest to, że korekta rynkowa nie złamała rynku, lecz stanowi rekalibrację i powrót do znaczenia fundamentów.

-

Bitcoin (BTC): Wzrost popytu instytucjonalnego jest kluczowy. Artykuł podkreśla wchłanianie BTC sprzedawanego przez długoterminowych posiadaczy przez napływy do funduszy ETF (jak te na platformach takich jak Binance – poprzez handel spot lub futures powiązane z ceną ETF-ów, choć same ETF-y są notowane na tradycyjnych giełdach) oraz korporacyjne obligacje skarbowe. Udział instytucji w ETF-ach rośnie, a eksperymenty, jak program pilotażowy Czeskiego Banku Narodowego, symbolizują rosnącą akceptację państwową.

-

Weryfikacja: Napływy do ETF-ów Bitcoin w USA (np. iShares Bitcoin Trust – IBIT, Fidelity Wise Origin Bitcoin Trust – FBTC) są historycznie potwierdzone jako główny katalizator popytu instytucjonalnego w 2024 roku, co stabilizuje cenę pomimo realizacji zysków przez wieloryby (zgodnie z danymi on-chain).

-

Ethereum (ETH): Wpis wskazuje na akumulację ETH przez długoterminowych posiadaczy (zwiększenie zasobów w portfelach długoterminowych). Wartość akumulacji bliska ceny bazowej ($3100) historycznie oznaczała silną strefę zakupów. Nadchodzące aktualizacje (w artykule wspomniana Fusaki, ale historycznie kluczowe były Dencun i przyszłe ulepszenia skalowania) oraz dominacja w stablecoinach i tokenizowanych aktywach utrzymują ETH w centrum uwagi.

-

Weryfikacja: Akumulacja ETH i rozwój ekosystemu warstwy 2 (L2) są faktami. Dominacja Ethereum w DeFi i tokenizacji (co jest szczególnie istotne dla instytucji finansowych, które mogą korzystać z platform takich jak Kanga Exchange w Europie Środkowej do dostępu do tokenizowanych aktywów) pozostaje niezachwiana.

-

XRP (Ripple): Wzrost jest powiązany z pierwszym ETF spot XRP i złagodzeniem napięć regulacyjnych. Popyt instytucjonalny i rozwijająca się sieć płatności Ripple’a stanowią podstawy.

-

Weryfikacja: Faktycznie, pozytywne rozstrzygnięcia prawne w sporze z SEC oraz rosnące zainteresowanie produktami inwestycyjnymi (choć XRPC może być hipotetyczny lub niszowy w momencie pisania artykułu, lub dotyczyć konkretnego jurysdykcji) ożywiają narrację XRP, koncentrując się na realnej użyteczności w płatnościach transgranicznych.

-

Solana (SOL): Podkreśla spójny napływ środków do ETF-ów opartych na SOL, mimo korekty cenowej. Instytucje doceniają Solanę jako najszybszy i gotowy do użycia blockchain, z poprawiającą się niezawodnością.

-

Weryfikacja: Napływy do funduszy ETP/ETF/ETN śledzących SOL były w 2024 roku bardzo silne (często wyprzedzające ETH), co potwierdza instytucjonalne zaufanie do jej infrastruktury, zwłaszcza w grach i DePIN.

3. Otoczenie Makroekonomiczne i Regulacyjne

Decyzje FED i Ryzyko

Wpis prawidłowo identyfikuje spadek zaufania do grudniowej obniżki stóp procentowych przez Rezerwę Federalną (Fed).

-

Weryfikacja: Oczekiwania rynkowe co do obniżek stóp są wysoce wrażliwe na dane (inflacja, rynek pracy). Wycofywanie się z agresywnych scenariuszy łagodzenia polityki pieniężnej (“Wolniejszy, bardziej umiarkowany cykl łagodzenia”) jest typową reakcją na jastrzębie komentarze (jak słowa J. Powella o polityce opartej na danych) i utrzymującą się inflację. Niska płynność i ograniczony apetyt na ryzyko w takim otoczeniu mogą faktycznie utrzymać presję na aktywa ryzykowne, w tym kryptowaluty.

Tokenizacja i Regulacje w Azji

Azja (Hongkong i Japonia) jest przedstawiona jako lider w adopcji regulacyjnej i tokenizacji.

-

Hongkong: Faza pilotażowa projektu Ensemble (testowanie tokenizowanych funduszy rynku pieniężnego i rozliczeń międzybankowych) potwierdza zaangażowanie. Hongkong Monetary Authority (HKMA) dąży do integracji finansów cyfrowych z tradycyjnymi.

-

Japonia: Plany przeklasyfikowania 105 kryptowalut jako produktów finansowych i obniżenie podatku od zysków kryptowalutowych (z 55% do 20%) sygnalizują proaktywne podejście do Web3 i próbę przyciągnięcia globalnego kapitału.

💡 Konkluzja dla Inwestorów

Analiza Nexo trafnie określa, że rynek kryptowalut przechodzi transformację z fazy spekulacyjnej do fazy dojrzałości i adopcji instytucjonalnej. Obecna korekta jest postrzegana jako reset w połowie cyklu, a nie jego koniec.

-

Strategia: Inwestorzy powinni koncentrować się na kryptowalutach z silnymi fundamentami i dowodami realnej adopcji (BTC, ETH, SOL) oraz tych, które rozwiązują kwestie regulacyjne (XRP). Napływy do ETF-ów (dostępnych dla inwestorów m.in. poprzez platformy takie jak Nexo w ramach swoich produktów) stanowią długoterminowe wsparcie dla popytu.

-

Ryzyko Makro: Krótkoterminowy impas związany z polityką Fed i słabym apetytem na ryzyko może utrzymać zmienność, ale pozytywne zmiany regulacyjne w Azji i stały rozwój infrastruktury cyfrowej są mocnymi argumentami za długoterminową, byczą perspektywą.

Źródło

utworzone przez CryptoMining | lis 17, 2025 | Akcje

Polskie Spółki Dywidendowe na 2026 Rok (GPW)

Niniejszy raport stanowi rozbudowaną analizę perspektyw inwestycyjnych wybranych polskich spółek dywidendowych notowanych na GPW, zidentyfikowanych jako posiadające największy potencjał wzrostu nominalnej dywidendy i wyników finansowych w roku 2026. Analiza bazuje na materiale wideo oraz została skorygowana o najnowsze informacje rynkowe i prognozy analityczne.

Wprowadzenie i Kryteria Selekcji

Film analityczny koncentruje się na spółkach, które spełniają trzy kluczowe kryteria:

- Wypłacają dywidendę nieprzerwanie od co najmniej trzech lat.

- Mają potencjał do wypłaty wyższej nominalnej dywidendy w 2026 roku.

- Oczekuje się, że osiągną lepsze wyniki finansowe, co jest głównym motorem wzrostu wartości dla akcjonariuszy.

Rok 2026 jest postrzegany jako potencjalny moment odblokowania wartości dla wielu spółek, zwłaszcza w kontekście finalizacji wydatkowania środków z Krajowego Planu Odbudowy (KPO) oraz cykli inwestycyjnych, które zbliżają się do końca.

Przegląd Kluczowych Spółek i Potencjał Wzrostu

Spółki zostały pogrupowane pod kątem głównych czynników wzrostu, które mają napędzać ich wyniki w 2026 roku.

1. Gospodarka Odpadami i Transformacja Ekologiczna

Spółka |

Teza Inwestycyjna na 2026 r. |

Ryzyka i Korekta Rynkowa (Google Search) |

Mobruk |

Wzrost z akwizycji i zmian regulacyjnych. Oczekiwane zakończenie dużego programu inwestycyjnego skutkujące poprawą przepływów gotówkowych i potencjałem do zwiększenia stopy wypłaty dywidendy. Kluczowy motor: rynek “bomb ekologicznych” (dofinansowanie dla samorządów do 99%) oraz konsolidacja rynku poprzez przejęcia (np. Eco Point). |

Ryzyka kosztowe i regulacyjne nadal aktualne. Pomimo potencjału, pierwsze półrocze 2025 r. pokazało presję kosztową i niższą rentowność netto. Analitycy widzą jednak szansę na odbicie w II połowie 2025 i 2026 r. dzięki akwizycjom i odblokowaniu rynku “bomb”. |

2. KPO, Obronność i Transformacja Sektorowa

Spółka |

Teza Inwestycyjna na 2026 r. |

Ryzyka i Korekta Rynkowa (Google Search) |

Synektik |

Beneficjent KPO i Spinoff. Silny popyt na roboty Da Vinci, szczególnie w I połowie 2026 r. ze względu na termin wydatkowania środków KPO (do czerwca 2026 r.). Spinoff segmentu Syntuo (kardioznacznik, generujący straty) poprawi marżę i zwiększy potencjał dywidendowy. |

Zależność od przetargów i wysoka wycena. Potencjał do podniesienia dywidendy nominalnej jest potwierdzony w analizach rynkowych (wypłata ok. 90% zysku). Ryzyko: nasycenie rynku przetargami publicznymi po wyczerpaniu środków KPO oraz potencjalne trudności w realizacji samego spinoffu. |

Electro Team |

Inwestycje w Energetykę i Obronność. Główne źródła wzrostu to modernizacja sieci elektroenergetycznych (preferencyjne pożyczki z KPO dla spółek energetycznych) oraz projekty związane z obronnością (np. Tarcza Wschód). Oczekiwane przyspieszenie przetargów w II połowie 2026 r. |

Opóźnienia i ograniczenia kadrowe. Decyzje o wydatkach z KPO w sektorze energetycznym są opóźnione, przesuwając boom przetargowy na 2026 r. Ryzyko: Ograniczenia w pozyskaniu wysoko wyspecjalizowanych kadr mogą hamować skalowanie działalności. |

3. Budownictwo, M&A i Trendy Konsumenckie

Spółka |

Teza Inwestycyjna na 2026 r. |

Ryzyka i Korekta Rynkowa (Google Search) |

Grupa Kęty |

Synergie z Akwizycji i Optymizm Rynku. Przejęcie SELT (segment osłon przeciwsłonecznych) jest motorem wzrostu. Budowanie kompetencji M&A pod kątem dalszej ekspansji (np. rynek niemiecki). Oczekiwane odbicie na rynkach zachodnich wspierające sprzedaż budowlaną. |

Stagnacja w Europie i wycena. Dalszy potencjał wzrostu jest ograniczony przez niesprzyjające otoczenie rynkowe i wysoką wycenę. Mimo solidnej kondycji finansowej (cel EBITDA > 1 mld PLN), kluczowe jest monitorowanie odbicia popytu w Niemczech. |

Dekora |

Boom na Podłogi SPC i Odbicie Rynków. Wzrost napędzany produkcją podłóg SPC (rozwijających się w tempie kilkunastu procent) oraz ewentualnym odbiciem na rynku niemieckim, na którym spółka działa pomimo recesji. Utrzymanie solidnej polityki dywidendowej. |

Presja na marże i konkurencja. Pomimo wzrostu przychodów, spółka boryka się ze spadkiem zysków z powodu wyższych wydatków marketingowych na segment “floor” i silnej konkurencji z Azji. Poprawa wyników widoczna w II połowie 2025 r. / 2026 r. (potwierdzone przez DM BOŚ). |

Develia |

Wzrost przez Akwizycje. Skupienie się na wysoce rentownym segmencie mieszkaniowym po sprzedaży Arkad Wrocławskich. Bank ziemi zwiększony przez przejęcia o około 4000 mieszkań, których sprzedaż i przekazanie kluczy jest kluczowe w latach 2026-2028. |

Ryzyko integracji i makroekonomia. Ryzyko integracji przejętych aktywów oraz spowolnienie popytu na rynku deweloperskim, mimo obniżek stóp procentowych. Rynek ma dużą część wzrostu już w cenach. |

LPP |

Ekspansja SinSay i Siła Konsumenta. Dynamiczny rozwój sieci SinSay, który stanowi największy motor wzrostu powierzchni handlowej. Oczekiwana siła konsumenta w 2026 r. ma wspierać sprzedaż. Spadek kosztów sprzedaży do przychodów jako pozytywny sygnał. |

Hamowanie ekspansji i marża. Tempo rozwoju SinSay jest niższe niż pierwotnie zapowiadane. Ryzyko: Osłabienie siły konsumenta lub niższa marża operacyjna SinSay (w porównaniu do Reserved) może obciążyć wyniki. |

4. Megatrendy Technologiczne

Spółka |

Teza Inwestycyjna na 2026 r. |

Ryzyka i Korekta Rynkowa (Google Search) |

Asbis |

Korzystanie z Megatrendu AI/Serwery/RPA. Eksplozja przychodów w segmencie serwerów (wzrosty powyżej 180%) i RPA. Stabilizacja sytuacji w Kazachstanie (największy rynek) poprzez ograniczenie szarej strefy. Oczekiwany dalszy dynamiczny wzrost. |

Ryzyko geopolityczne i walutowe. Spółka jest wciąż narażona na ryzyka geopolityczne (rynek byłego ZSRR). Umacniający się złoty (raportowanie w USD) może negatywnie wpływać na wyniki przeliczane na PLN. |

Digital Network (Bonus) |

Wzrost Wyników z Akwizycji (bez gwarancji dywidendy). Oczekiwany bardzo mocny wzrost przychodów i zysków w 2026 r., głównie dzięki dużej akwizycji. |

Brak gwarancji dywidendy. Wzrost wyników może nie przełożyć się na dywidendę ze względu na przejściowe obciążenie wynikające z finansowania przejęcia (ze środków własnych i kredytów). |

Podsumowanie dla Inwestora

Analizowane spółki reprezentują zdywersyfikowany portfel, koncentrujący się na spółkach, które osiągnęły już dojrzałość dywidendową, ale jednocześnie wchodzą w fazę transformacyjnego wzrostu opartego na:

- Fundusze Publiczne: KPO (Synektik, Electro Team).

- M&A i Konsolidacja: Mobruk, Develia, Grupa Kęty.

- Megatrendy: AI/RPA (Asbis), Podłogi SPC (Dekora), Ekspansja Sinsay (LPP).

W 2026 roku kluczowe będzie faktyczne odblokowanie wydatków KPO oraz poprawa koniunktury w Europie Zachodniej. Inwestorzy powinni monitorować realizację akwizycji (Mobruk, Develia) oraz terminy przetargów publicznych.

Źródła

Materiał źródłowy (Analiza wideo):

-

-

Wideo: “Spółki dywidendowe na 2026 rok! – Część 3 – Ostatnia i Najważniejsza”, kanał: Konrad Książak – Giełda, Pieniądze, Inwestycje.

-

URL: https://youtu.be/c24Isx3b4sQ

Źródła Rynkowe i Analityczne (Google Search):

KANTORY CRYPTO

KANTORY CRYPTO Facebook

Facebook Twitter

Twitter Discord

Discord

NOWE KOMENTARZE