KANTORY CRYPTO

KANTORY CRYPTO Facebook

Facebook Twitter

Twitter Discord

Discord

Ekspercka Analiza Inwestorska: PKO Bank Polski (PKOBP) – Stabilność Giganta w Cieniu Ryzyka Prawnego

Wstęp

PKO Bank Polski, jako największy gracz w polskim sektorze bankowym, pozostaje spółką o fundamentalnym znaczeniu dla indeksu WIG20 i portfeli wielu inwestorów. Solidne wyniki finansowe Grupy Kapitałowej za I półrocze 2025 roku kontrastują jednak z wciąż aktualnym wyzwaniem, jakim jest ryzyko prawne związane z kredytami hipotecznymi w walutach obcych (CHF). Niniejsza analiza ocenia najnowsze dane i umiejscawia PKO BP na tle konkurencji w perspektywie inwestycji długoterminowej.

I. Fundamenty Finansowe i Najnowsze Wyniki

Wyniki Grupy PKO BP za I półrocze 2025 r. potwierdzają jej doskonałą kondycję operacyjną i zdolność do generowania dochodów w warunkach wysokich stóp procentowych:

- Zysk Netto: Wzrost zysku netto o 16,7% r/r do poziomu 5,13 mld zł w I poł. 2025 r. jest wynikiem imponującym. Osiągnięcie to świadczy o efektywnym zarządzaniu marżą odsetkową i kontynuacji dwucyfrowego wzrostu akcji kredytowej, szczególnie w segmencie detalicznym i korporacyjnym.

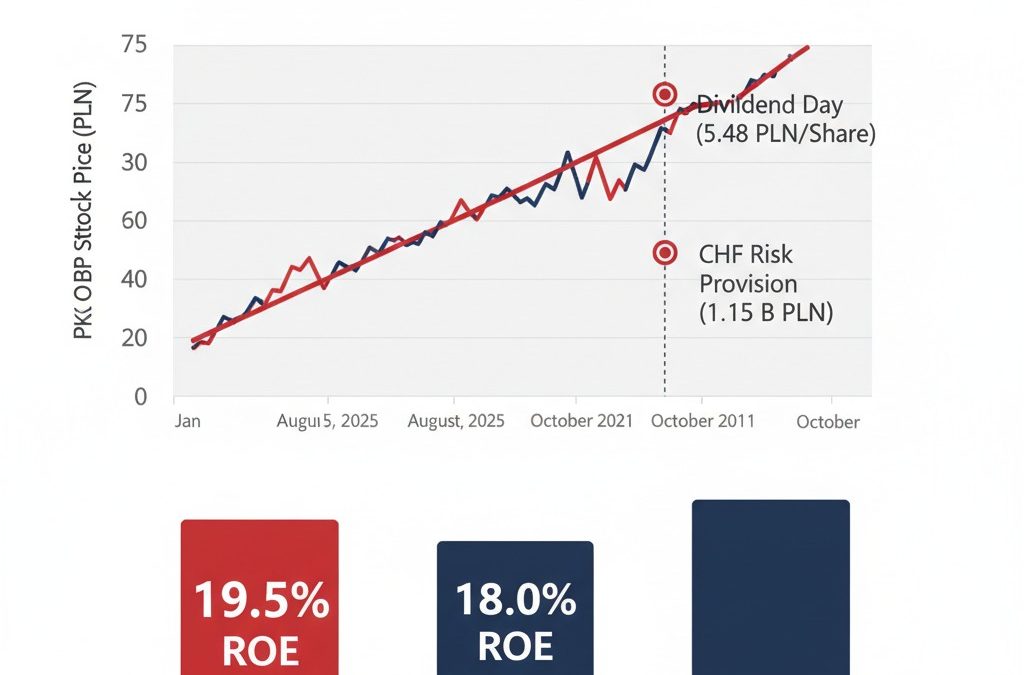

- Rentowność (ROE): Kluczowym wskaźnikiem jest osiągnięte ROE na poziomie 19,5% w I półroczu. Tak wysoki zwrot na kapitale plasuje PKO BP w czołówce europejskiej bankowości, sygnalizując dużą efektywność wykorzystania kapitału akcjonariuszy.

- Wskaźnik C/I (Koszty/Dochody): Niski wskaźnik C/I na poziomie 29,8% (w I poł. 2025 r.) wskazuje na wysoką dyscyplinę kosztową Banku, co jest czynnikiem krytycznym dla stabilności zysków.

II. Kluczowe Ryzyko: Koszty Kredytów Walutowych (CHF)

Największym obciążeniem dla bieżących i przyszłych wyników pozostają rezerwy na ryzyko prawne związane z portfelem kredytów frankowych:

- Szacunek Q3 2025: Komunikat z 10 października 2025 r. informujący o konieczności utworzenia dodatkowej rezerwy w wysokości 1,15 mld zł w III kwartale 2025 r. jest jasnym sygnałem, że problem nie wygasa.

- Wpływ na zyski: Mimo że Bank jest w stanie absorbować te koszty (w I półroczu rezerwy wyniosły 2,22 mld zł), stałe odpisy stanowią de facto “podatek” od bieżącej działalności, który obniża deklarowany zysk.

- Perspektywa prawna: Pozytywne orzecznictwo dla kredytobiorców i utrzymujące się obawy regulacyjne (jak potencjalne koszty wakacji kredytowych) będą nadal tworzyć zmienność i niepewność w wycenie. Stabilizacja wymagałaby rozwiązania na poziomie systemowym lub prawomocnego zamknięcia większości sporów.

III. Analiza Polityki Dywidendowej

Polityka dywidendowa PKO BP jest kluczowa dla inwestorów długoterminowych.

Ekspertyza: Dywidenda za 2024 rok w wysokości 5,48 zł (płatna w sierpniu 2025 r.) jest wyjątkowo wysoka, odzwierciedlając rekordowe zyski i powrót do polityki hojnego dzielenia się zyskiem. Wysoki wskaźnik payout ratio (74,87%) i bardzo atrakcyjna stopa dywidendy (ok. 7-8%) czynią akcję PKO BP niezwykle interesującą dla inwestorów zorientowanych na dochód (income investors). Zdolność do utrzymania tego poziomu w przyszłości będzie zależała od stabilizacji kosztów ryzyka prawnego oraz wymogów kapitałowych KNF.

IV. Porównanie z Sektorem Bankowym (Peer Group Analysis)

Aby ocenić wartość PKO BP, należy porównać go z głównymi konkurentami, takimi jak Bank Pekao S.A. (PEO) i Santander Bank Polska (SPL).

Wnioski z porównania:

- Rentowność: PKO BP wykazuje bardzo silne fundamenty i wysoką rentowność, która jest konkurencyjna w stosunku do Pekao i często wyższa niż w przypadku Santandera.

- Wycena (C/Z): Wycena Banku wskaźnikiem C/Z (około 9,2x) jest stosunkowo niska jak na historyczne wskaźniki dla polskiego sektora bankowego. Sugeruje to, że rynek nadal dyskontuje wysokie koszty ryzyka prawnego, stwarzając potencjał do wzrostu, jeśli niepewność zostanie rozwiązana.

V. Wartość Długoterminowa: Warto Inwestować?

Długoterminowa perspektywa PKO BP jest pozytywna, ale obarczona dwiema zmiennymi:

- Potencjał: PKO BP to stabilny, systemowo ważny bank o największej bazie klientów i sieci placówek. Jest beneficjentem wysokich stóp procentowych, cyfryzacji i ma solidny bufor kapitałowy (Tier 1 na poziomie 16,29%). Ostatnie wzrosty kursu oraz rekomendacje analityków z ceną docelową 87,2 zł sugerują znaczny potencjał aprecjacji, o ile zyski nie będą zaskakiwać negatywnie z powodu rezerw.

- Ryzyko: Kluczowym czynnikiem dla inwestora długoterminowego jest tempo i ostateczny koszt rozwiązania kwestii frankowej. Dopóki koszty te nie zostaną w pełni ujęte, a rezerwy nie pokryją większości portfela spornego, akcje mogą pozostawać w umiarkowanym trendzie wzrostowym, hamowanym przez kwartalne odpisy.

Rekomendacja:

- Inwestorzy Długoterminowi (Dochodowi): PKO BP oferuje atrakcyjną, wysoką stopę dywidendy. Jest to silny argument przemawiający za utrzymaniem akcji w portfelu. Wycena jest rozsądna, a perspektywy operacyjne są bardzo dobre.

- Inwestorzy Wzrostowi (Value Investors): Obecna wycena może stanowić okazję (tzw. value play), zakładając, że w ciągu najbliższych 2-3 lat problem frankowy osiągnie szczyt kosztowy. Z chwilą stabilizacji rezerw, rynek może zdyskontować pełną, nieobciążoną zyskowność Banku, co może prowadzić do istotnego wzrostu kursu akcji.

Źródła Informacji

- Komunikaty ESPI/EBI PKO Banku Polskiego S.A. (Oficjalny komunikat z 10.10.2025 r. dot. szacunku wpływu kosztów ryzyka prawnego CHF na wyniki Q3 2025; Komunikaty dot. uchwał WZA o dywidendzie).

- Skonsolidowany Raport Okresowy Grupy Kapitałowej PKO Banku Polskiego S.A. za I Półrocze 2025 r. (Dane dotyczące Zysku Netto, ROE, C/I, Tier 1).

- StockWatch.pl / Puls Biznesu / Bankier.pl (Bieżące notowania i wskaźniki C/Z, C/WK, kapitalizacja rynkowa).

- Raporty Analityczne DM BOŚ, PKO BP BM (Rekomendacje fundamentalne i ceny docelowe, np. średnia cena docelowa 87,2 zł).

- Biuro Prasowe PKO Banku Polskiego S.A. (Informacje produktowe i strategiczne, np. kredyt ekologiczny, partnerstwo z BGK).

NOWE KOMENTARZE