utworzone przez CryptoMining | paź 15, 2025 | Akcje

Ekspercka Analiza Inwestorska: PKO Bank Polski (PKOBP) – Stabilność Giganta w Cieniu Ryzyka Prawnego

Wstęp

PKO Bank Polski, jako największy gracz w polskim sektorze bankowym, pozostaje spółką o fundamentalnym znaczeniu dla indeksu WIG20 i portfeli wielu inwestorów. Solidne wyniki finansowe Grupy Kapitałowej za I półrocze 2025 roku kontrastują jednak z wciąż aktualnym wyzwaniem, jakim jest ryzyko prawne związane z kredytami hipotecznymi w walutach obcych (CHF). Niniejsza analiza ocenia najnowsze dane i umiejscawia PKO BP na tle konkurencji w perspektywie inwestycji długoterminowej.

I. Fundamenty Finansowe i Najnowsze Wyniki

Wyniki Grupy PKO BP za I półrocze 2025 r. potwierdzają jej doskonałą kondycję operacyjną i zdolność do generowania dochodów w warunkach wysokich stóp procentowych:

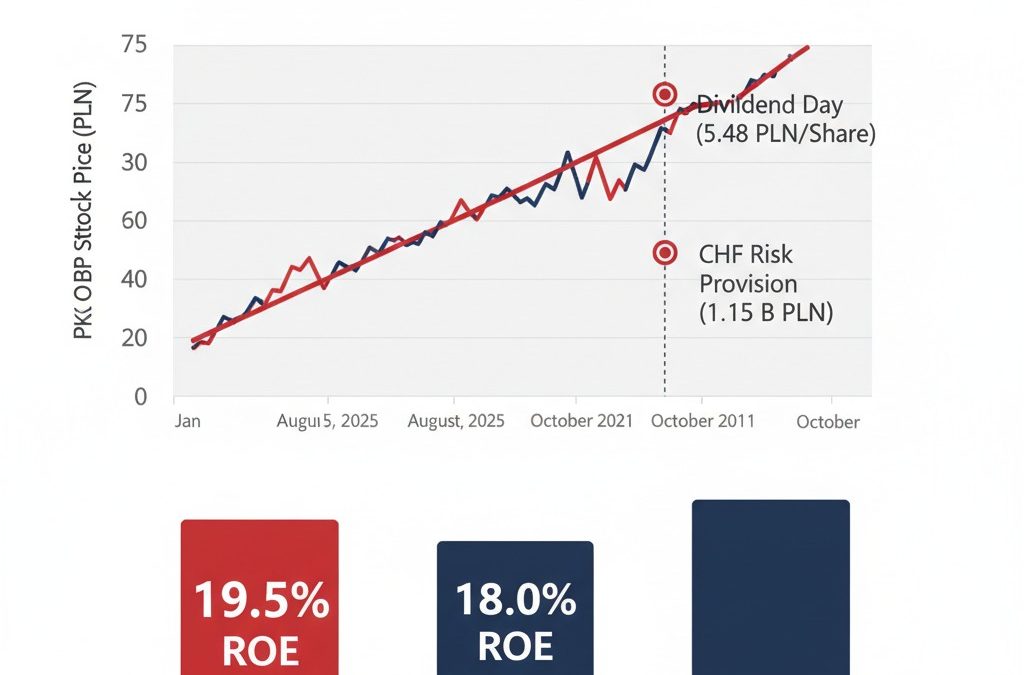

- Zysk Netto: Wzrost zysku netto o 16,7% r/r do poziomu 5,13 mld zł w I poł. 2025 r. jest wynikiem imponującym. Osiągnięcie to świadczy o efektywnym zarządzaniu marżą odsetkową i kontynuacji dwucyfrowego wzrostu akcji kredytowej, szczególnie w segmencie detalicznym i korporacyjnym.

- Rentowność (ROE): Kluczowym wskaźnikiem jest osiągnięte ROE na poziomie 19,5% w I półroczu. Tak wysoki zwrot na kapitale plasuje PKO BP w czołówce europejskiej bankowości, sygnalizując dużą efektywność wykorzystania kapitału akcjonariuszy.

- Wskaźnik C/I (Koszty/Dochody): Niski wskaźnik C/I na poziomie 29,8% (w I poł. 2025 r.) wskazuje na wysoką dyscyplinę kosztową Banku, co jest czynnikiem krytycznym dla stabilności zysków.

II. Kluczowe Ryzyko: Koszty Kredytów Walutowych (CHF)

Największym obciążeniem dla bieżących i przyszłych wyników pozostają rezerwy na ryzyko prawne związane z portfelem kredytów frankowych:

- Szacunek Q3 2025: Komunikat z 10 października 2025 r. informujący o konieczności utworzenia dodatkowej rezerwy w wysokości 1,15 mld zł w III kwartale 2025 r. jest jasnym sygnałem, że problem nie wygasa.

- Wpływ na zyski: Mimo że Bank jest w stanie absorbować te koszty (w I półroczu rezerwy wyniosły 2,22 mld zł), stałe odpisy stanowią de facto “podatek” od bieżącej działalności, który obniża deklarowany zysk.

- Perspektywa prawna: Pozytywne orzecznictwo dla kredytobiorców i utrzymujące się obawy regulacyjne (jak potencjalne koszty wakacji kredytowych) będą nadal tworzyć zmienność i niepewność w wycenie. Stabilizacja wymagałaby rozwiązania na poziomie systemowym lub prawomocnego zamknięcia większości sporów.

III. Analiza Polityki Dywidendowej

Polityka dywidendowa PKO BP jest kluczowa dla inwestorów długoterminowych.

Ekspertyza: Dywidenda za 2024 rok w wysokości 5,48 zł (płatna w sierpniu 2025 r.) jest wyjątkowo wysoka, odzwierciedlając rekordowe zyski i powrót do polityki hojnego dzielenia się zyskiem. Wysoki wskaźnik payout ratio (74,87%) i bardzo atrakcyjna stopa dywidendy (ok. 7-8%) czynią akcję PKO BP niezwykle interesującą dla inwestorów zorientowanych na dochód (income investors). Zdolność do utrzymania tego poziomu w przyszłości będzie zależała od stabilizacji kosztów ryzyka prawnego oraz wymogów kapitałowych KNF.

IV. Porównanie z Sektorem Bankowym (Peer Group Analysis)

Aby ocenić wartość PKO BP, należy porównać go z głównymi konkurentami, takimi jak Bank Pekao S.A. (PEO) i Santander Bank Polska (SPL).

Wnioski z porównania:

- Rentowność: PKO BP wykazuje bardzo silne fundamenty i wysoką rentowność, która jest konkurencyjna w stosunku do Pekao i często wyższa niż w przypadku Santandera.

- Wycena (C/Z): Wycena Banku wskaźnikiem C/Z (około 9,2x) jest stosunkowo niska jak na historyczne wskaźniki dla polskiego sektora bankowego. Sugeruje to, że rynek nadal dyskontuje wysokie koszty ryzyka prawnego, stwarzając potencjał do wzrostu, jeśli niepewność zostanie rozwiązana.

V. Wartość Długoterminowa: Warto Inwestować?

Długoterminowa perspektywa PKO BP jest pozytywna, ale obarczona dwiema zmiennymi:

- Potencjał: PKO BP to stabilny, systemowo ważny bank o największej bazie klientów i sieci placówek. Jest beneficjentem wysokich stóp procentowych, cyfryzacji i ma solidny bufor kapitałowy (Tier 1 na poziomie 16,29%). Ostatnie wzrosty kursu oraz rekomendacje analityków z ceną docelową 87,2 zł sugerują znaczny potencjał aprecjacji, o ile zyski nie będą zaskakiwać negatywnie z powodu rezerw.

- Ryzyko: Kluczowym czynnikiem dla inwestora długoterminowego jest tempo i ostateczny koszt rozwiązania kwestii frankowej. Dopóki koszty te nie zostaną w pełni ujęte, a rezerwy nie pokryją większości portfela spornego, akcje mogą pozostawać w umiarkowanym trendzie wzrostowym, hamowanym przez kwartalne odpisy.

Rekomendacja:

- Inwestorzy Długoterminowi (Dochodowi): PKO BP oferuje atrakcyjną, wysoką stopę dywidendy. Jest to silny argument przemawiający za utrzymaniem akcji w portfelu. Wycena jest rozsądna, a perspektywy operacyjne są bardzo dobre.

- Inwestorzy Wzrostowi (Value Investors): Obecna wycena może stanowić okazję (tzw. value play), zakładając, że w ciągu najbliższych 2-3 lat problem frankowy osiągnie szczyt kosztowy. Z chwilą stabilizacji rezerw, rynek może zdyskontować pełną, nieobciążoną zyskowność Banku, co może prowadzić do istotnego wzrostu kursu akcji.

Źródła Informacji

- Komunikaty ESPI/EBI PKO Banku Polskiego S.A. (Oficjalny komunikat z 10.10.2025 r. dot. szacunku wpływu kosztów ryzyka prawnego CHF na wyniki Q3 2025; Komunikaty dot. uchwał WZA o dywidendzie).

- Skonsolidowany Raport Okresowy Grupy Kapitałowej PKO Banku Polskiego S.A. za I Półrocze 2025 r. (Dane dotyczące Zysku Netto, ROE, C/I, Tier 1).

- StockWatch.pl / Puls Biznesu / Bankier.pl (Bieżące notowania i wskaźniki C/Z, C/WK, kapitalizacja rynkowa).

- Raporty Analityczne DM BOŚ, PKO BP BM (Rekomendacje fundamentalne i ceny docelowe, np. średnia cena docelowa 87,2 zł).

- Biuro Prasowe PKO Banku Polskiego S.A. (Informacje produktowe i strategiczne, np. kredyt ekologiczny, partnerstwo z BGK).

utworzone przez CryptoMining | paź 15, 2025 | Akcje

W ostatnim komunikacie członek zarządu PZU, Bogdan Benczak, stwierdził, że przebudowa struktury grupy PZU, mająca na celu uwolnienie nadwyżki kapitałowej, jest w toku, a zapowiedziany termin — 30 czerwca 2026 roku — na przeprowadzenie związanej z tym transakcji uważa za realny. pb.pl+2Bankier.pl+2

Jednocześnie potwierdził, że PZU nie ma zamiaru zmieniać swojej polityki dywidendowej, a rozwój spółek zagranicznych będzie kontynuowany głównie drogą organiczną. pb.pl+2Biznes PAP+2

Główne elementy projektu reorganizacji

- Uwolnienie nadwyżki kapitałowej

Benczak podkreśla, że obecna struktura grupy blokuje część nadwyżek kapitałowych, które nie mogą być efektywnie wykorzystane. Reorganizacja ma usunąć te bariery. pb.pl+2Biznes PAP+2

- Memorandum z Pekao i planowana transakcja

W czerwcu 2025 roku PZU i Bank Pekao podpisały memorandum zakładające połączenie PZU z Pekao po wcześniejszym wydzieleniu działalności operacyjnej PZU. pb.pl+2Biznes PAP+2

Plan zakłada, że proces ten zostanie zamknięty do 30 czerwca 2026 roku. Benczak ocenia, że termin ten jest realny. Bankier.pl+2pb.pl+2

- Stabilność polityki dywidendowej

Mimo planowanych zmian strukturalnych PZU deklaruje utrzymanie dotychczasowej polityki wypłaty dywidendy. pb.pl+1

- Operacjonalizacja strategii i refokus na pricing oraz dystrybucję

Zdaniem Benczaka kluczowe dla dalszego rozwoju będzie skupienie się na nowych modelach taryfikacji (pricing), przeglądzie sieci dystrybucji i zwiększeniu elastyczności działania. pb.pl+1

- Rozwój za granicą przez wzrost organiczny

Spółki zagraniczne grupy mają kontynuować ekspansję głównie poprzez rozwój wewnętrzny, choć nie wyklucza się potencjalnych akwizycji, jeśli będą zgodne ze strategią grupy. pb.pl+2Biznes PAP+2

Wskaźnik udziału spółek zagranicznych w składce grupy PZU wzrósł z 4,2 % w 2014 r. do 9,9 % w 1H 2025. pb.pl+1

Wyważenie i ryzyka

-

Legislacja jako czynnik kluczowy

Benczak zaznacza, że przeprowadzenie reorganizacji będzie wymagało zmian legislacyjnych, co może stanowić potencjalną barierę lub źródło opóźnień. pb.pl+1

-

Trudne do przewidzenia skutki strategiczne

Choć deklaracje na temat stabilności dywidendy i stopniowego rozwoju są ważne, nie da się dziś przesądzić, czy obecna strategia PZU nie zostanie zmieniona — Benczak sam stwierdził, że strategia nie jest „biblią”. pb.pl+1

-

Wycena i rynek

Dla inwestorów kluczowe będzie to, czy rynkowe sygnały i wyceny PZU i Pekao będą wspierały optymizm, czy też zaskoczenia strukturalne mogą prowadzić do rewizji kursów.

-

Integracja operacyjna

Połączenie spółek z różnych segmentów usług finansowych (ubezpieczenia + bankowość) zawsze niesie wyzwania integracyjne: kultura organizacyjna, systemy IT, zgodność regulacyjna.

Wnioski

Deklaracje Benczaka dotyczące reorganizacji PZU i planowanego połączenia z Bankiem Pekao wskazują na ambitny plan transformacji. Realizacja tego projektu do czerwca 2026 r. wydaje się zamierzona i — według samego kierownictwa — osiągalna, ale wiele będzie zależeć od wsparcia legislacyjnego, skuteczności operacyjnej i reakcji rynku. Jeżeli proces się powiedzie, PZU może zyskać większą elastyczność kapitałową i silniejszą strukturę, ale ryzyka wykonawcze i integracyjne pozostają znaczące.

utworzone przez CryptoMining | paź 15, 2025 | Kryptowaluty

Rozbudowana Analiza dla Inwestorów (Na Podstawie Nexo Dispatch #266 i Kontekstu Rynkowego)

Analiza raportu „Dispatch #266: Is Bitcoin’s new rise coming?” platformy Nexo z 14 października 2025 roku, w połączeniu z aktualnymi trendami rynkowymi, dostarcza inwestorom kluczowych argumentów przemawiających za rosnącą dojrzałością i długoterminowym potencjałem Bitcoina.

I. Odporność Rynkowa i Status „Non-Sovereign Store of Value”

Kluczową tezą Nexo jest udowodniona odporność Bitcoina (BTC). Szybkie odbicie kursu po gwałtownym spadku wywołanym napięciami geopolitycznymi (eskalacja sporów handlowych USA-Chiny) – z $121 000 do $109 000, a następnie powrót powyżej $115 000 – jest fundamentalnym dowodem na dojrzałość ekosystemu.

- Wniosek dla Inwestora: Bitcoin coraz silniej działa jako niezależny magazyn wartości (non-sovereign store of value). W przeciwieństwie do tradycyjnych aktywów (akcje, surowce), wrażliwych na politykę celną i zakazy eksportowe, BTC udowadnia, że jest aktywem neutralnym, który szybko absorbuje wstrząsy makroekonomiczne i geopolityczne, co zwiększa jego atrakcyjność w portfelach globalnych.

II. Kluczowe Poziomy Techniczne i Perspektywa Krótkoterminowa

W momencie publikacji artykułu, Nexo zwraca uwagę na kluczowe poziomy cenowe Bitcoina i spadek presji zakupowej w krótkim terminie:

III. Katalizatory Długoterminowego Wzrostu: Instytucjonalizacja i ETF-y

Najsilniejsze sygnały fundamentalne pochodzą z trendów w inwestycjach tradycyjnych (TradFi):

- Instytucjonalna Ekspozycja: Badanie State Street (cytowane przez Nexo) sugeruje, że większość instytucji planuje podwoić swoją ekspozycję na aktywa cyfrowe w ciągu najbliższych trzech lat. Blockchain i tokenizacja (np. w Private Equity) stają się integralną częścią ich strategii, traktowane jako źródło wzrostu, efektywności i innowacji.

- Napływ Kapitału: Napływy netto do kryptowalutowych produktów inwestycyjnych (szczególnie amerykańskich spotowych ETF-ów na Bitcoin) wynoszą $3.17 miliarda (dane z artykułu). To pokazuje, że popyt napędzany przez produkty regulowane jest historycznie wysoki i jest głównym motorem wzrostu cen.

- Makroekonomia: Choć niepewność makro (postawa Fed, inflacja) nadal rządzi rynkami, każde złagodzenie polityki (tzw. “dovish comments” Fed) może osłabić dolara i stanowić silny wiatr w plecy dla Bitcoina, potwierdzając jego rolę jako barometru płynności.

IV. Strategie Inwestycyjne na Powiązanych Platformach

Inwestor, opierając się na tej analizie, może wykorzystać wyspecjalizowane funkcje globalnych i lokalnych platform.

Miłego tyczenia i pozytywnych wrażeń z korzystania z portfela NEXO!

Jeśli szukasz ogólnych informacji na temat kryptowaluty, wiadomości kryptograficznych, wskazówek, przewodników, strategii, fintech, nowych technologii, przestrzeni handlowej, inwestycji w krypto i wielu innych? CryptoMining.com.pl to miejsce, do którego należy się wracać. Odwiedzaj naszą stronę oraz nasze media społecznościowe, również zapisz się do naszego newslettera, abyśmy mogli wspólnie wywierać wpływ na rozwijającą się technologie blockchain.

Norbert

utworzone przez CryptoMining | paź 15, 2025 | Kryptowaluty

1. Szczegółowa Analiza Modelu Kredytowego Nexo

Karta Nexo (Nexo Card) nie jest tradycyjną kartą debetową, która sprzedaje kryptowaluty w momencie transakcji. Działa ona na zasadzie kryptowalutowej linii kredytowej zabezpieczonej aktywami (Crypto-Backed Credit Line).

Kluczowe Mechanizmy dla Inwestorów:

- Zabezpieczenie (Collateral): Inwestor deponuje kryptowaluty (np. BTC, ETH, stabilne coiny) na swoim koncie Nexo. Te aktywa pozostają w portfelu i nie są sprzedawane.

- Współczynnik LTV (Loan-to-Value): Platforma określa limit pożyczki na podstawie wartości zabezpieczenia. Przykładowo, przy LTV wynoszącym 50%, depozyt o wartości $100 000 USD pozwala na pożyczenie do $50 000 USD. Jest to kluczowy element zarządzania ryzykiem.

- Unikanie Zdarzenia Podatkowego: Ponieważ transakcja jest de facto zaciągnięciem pożyczki (a nie sprzedażą kryptowalut), nie generuje to zdarzenia podlegającego opodatkowaniu od zysków kapitałowych (capital gains tax) w momencie wydatku. Jest to główna przewaga dla inwestorów HODLujących aktywa długoterminowo.

- Elastyczność Spłaty: Spłaty są elastyczne – brak stałych dat zapadalności lub minimalnych miesięcznych spłat (oprócz zarządzania ryzykiem LTV). Pożyczkę można spłacić w walutach fiat, kryptowalutach lub stablecoinach. Odsetki są naliczane tylko od wykorzystanej kwoty pożyczki (od 2.9% rocznie dla klientów Platinum).

- Nagrody (Cashback): Użytkownicy mogą zarobić do 2% cashbacku w tokenach NEXO lub do 0.5% w Bitcoinie.

Ryzyko dla Inwestora – Ryzyko Likwidacji

Najważniejszym ryzykiem jest ryzyko likwidacji zabezpieczenia (margin call/liquidation). W przypadku gwałtownego spadku ceny kryptowaluty-zabezpieczenia, współczynnik LTV rośnie. Jeśli osiągnie krytyczny poziom (np. 83.3%), inwestor musi: a) Dodać więcej kryptowalut jako zabezpieczenie. b) Spłacić część pożyczki. W przeciwnym razie Nexo może automatycznie zlikwidować część zabezpieczenia, aby obniżyć LTV. Inwestorzy powinni pożyczać konserwatywnie, aby zachować bufor bezpieczeństwa.

2. Kontekst Rynkowy: Porównanie z Binance i Kanga Exchange

Wnioski dla Inwestorów:

- Inwestor HODLujący/Nastawiony na Długoterminowy Wzrost (Nexo):

- Cel: Dostęp do płynności bez sprzedaży aktywów, maksymalizacja zysków kapitałowych.

- Wybór: Karta Nexo. Pozwala to na wykorzystanie rosnącej wartości kryptowalut jako zabezpieczenia i uniknięcie konieczności zapłaty podatku w momencie zaciągnięcia pożyczki. Wymaga aktywnego zarządzania LTV.

- Inwestor Nastawiony na Codzienne Wydatki i Cashback (Kanga/Binance – Historycznie):

- Cel: Maksymalizacja nagród za codzienne transakcje.

- Wybór: W kontekście polskim, karta Kanga (przez partnerstwo z ZEN.com) może oferować wygodę i korzyści w zakresie FX i cashbacku, ale działa jako tradycyjna karta debetowa/prepaid. Karta Binance, mimo atrakcyjnego cashbacku, jest obecnie nieosiągalna dla klientów w EOG.

Podsumowując: Karta Nexo jest narzędziem finansowym wyższego rzędu, służącym do zarządzania kapitałem i optymalizacji podatkowej (Tax-Efficient Capital Access). Karty Binance (historycznie) i Kanga to natomiast narzędzia do ułatwienia płatności i konwersji kryptowalut na fiat w codziennym życiu.

Miłego tyczenia i pozytywnych wrażeń z korzystania z portfela NEXO!

Jeśli szukasz ogólnych informacji na temat kryptowaluty, wiadomości kryptograficznych, wskazówek, przewodników, strategii, fintech, nowych technologii, przestrzeni handlowej, inwestycji w krypto i wielu innych? CryptoMining.com.pl to miejsce, do którego należy się wracać. Odwiedzaj naszą stronę oraz nasze media społecznościowe, również zapisz się do naszego newslettera, abyśmy mogli wspólnie wywierać wpływ na rozwijającą się technologie blockchain.

Norbert

KANTORY CRYPTO

KANTORY CRYPTO Facebook

Facebook Twitter

Twitter Discord

Discord

NOWE KOMENTARZE